François Villeroy de Galhau1

Gouverneur, Banque de France

Président, Autorité de contrôle prudentiel et de résolution (ACPR)

Malgré un résultat en forte baisse, qui matérialise l’effet de la crise, les institutions financières françaises font preuve d’une solide résistance. Ce constat, étayé par la situation des institutions financières à la fin de 2020, renforce notre confiance, mais ne diminue pas notre vigilance : l’environnement économique est entouré d’une grande incertitude et nous suivons avec beaucoup d’attention l’évolution des risques du secteur financier. A ce stade, le système financier est toutefois au cœur des solutions, et non à l’origine d’une crise qui est d’abord sanitaire, puis économique, mais pas financière. Cette situation globalement rassurante n’est évidemment en rien un appel au statu quo. Les banques et les organismes d’assurance le vivent : la crise de la Covid-19 agit comme un accélérateur de leurs mutations face aux grands défis structurels.

Nous traversons la crise la plus nouvelle de notre histoire contemporaine : imprévue et imprévisible, mondiale, brutale, c’est la première crise économique née non des dysfonctionnements de l’économie ou de la finance, mais de la juste volonté de sauver des vies. Les conséquences économiques et sociales de ce choc sont au cœur des préoccupations de tous les dirigeants économiques et politiques. A côté de la mobilisation sans précédent au sein de l’Eurosystème et avec la Banque centrale européenne (BCE), la Banque de France a directement agi pour assurer le bon financement de l’économie et la résilience du système financier.

En six mois, d’avril à septembre 2020, la médiation du crédit, pilotée par la Banque de France, a pu aider près de 5 000 entreprises à trouver un financement, contribuant ainsi à préserver un peu plus de 61 000 emplois. Parallèlement, l’Autorité de contrôle prudentiel et de résolution (ACPR) a adapté sa supervision pour permettre aux banques et aux organismes d’assurance de continuer à jouer pleinement leurs rôles au service de l’économie.

Avant de présenter les défis de long terme que devra relever le secteur financier dans un contexte post-crise encore incertain, il faut revenir plus précisément sur la nature du choc que nous avons subi, dans son caractère inouï, et dresser en conséquence un diagnostic de l’économie européenne et française à l’automne 2020.

Un choc imprévisible et majeur sur l’économie réelle

Un choc imprévisible d’une ampleur inédite…

L’économie européenne a subi un choc imprévisible, d’une ampleur et d’une brutalité inédites. Ce choc externe en provenance de Chine est devenu en quelques semaines un choc domestique massif qui a paralysé l’activité économique des pays européens avec la mise en place de mesures de restriction partout substantielles. Bien qu’essentielles, ces mesures ont provoqué une crise économique généralisée à tous les pays de la zone euro.

Les prévisions de croissance de la Commission européenne [2020] indiquent que l’économie de la zone euro connaîtrait en 2020 la récession la plus importante depuis la création de la monnaie unique, avec une chute de 7,8 % du produit intérieur brut (PIB) ; elle ne retrouverait son niveau pré-crise au plus tôt qu’à la fin de 2022.

L’économie française a plongé plus que la moyenne au deuxième trimestre (-14 %, contre -12 %), mais rebondi nettement plus fort au troisième trimestre (+18,7 %, contre +12,6 %). Ce double mouvement se reproduira peut-être de la fin de 2020 jusqu’au début de 2021 : mais si le choc du nouveau confinement apparaît trois fois moins lourd que celui du printemps, ses effets pourraient être plus persistants, notamment sur nos capacités d’offre dans les secteurs les plus touchés.

La crise de la Covid-19 se distingue donc, et avant tout, non comme une crise financière ou de l’industrie, mais comme une crise du secteur des services, avec des conséquences importantes en matière d’emploi. Bien qu’amortie par le dispositif de chômage partiel, la détérioration du marché du travail serait malheureusement importante : selon nos prévisions, le taux de chômage pourrait connaître temporairement une poussée sensible au début de 2021, avant de diminuer ensuite d’ici à 2022 [Banque de France, 2020b].

Comparaisons entre la crise actuelle et les précédentes crises2

Le choc économique créé par la crise de la Covid-19 est singulier dans l’histoire économique de notre pays : il s’agit d’une crise à la fois profonde et très brutale. Alors que le PIB reculerait d’environ 10 % en 2020, il n’avait baissé que de 2,8 % en 2009, à la suite de la crise financière. Pendant la crise de 1929, il avait baissé de 15 % en cumulé sur trois ans (entre 1929 et 1932).

D’un point de vue strictement économique, la récession causée par la crise de la Covid-19 présente des similitudes, mais aussi des différences, avec une situation de guerre. Le choc est évidemment moins grave et moins long, mais, dans les deux cas, la chute de la consommation et de l’investissement privé est brutale et massive, tandis que l’épargne augmente significativement.

Le déficit budgétaire et la dette publique s’accroissent fortement et la politique monétaire vise à assurer la stabilité financière et le financement de l’économie. Mais il n’y a heureusement pas dans ce choc de destructions matérielles, en particulier sur le capital productif.

…avec des effets lourds pour tous les pays européens

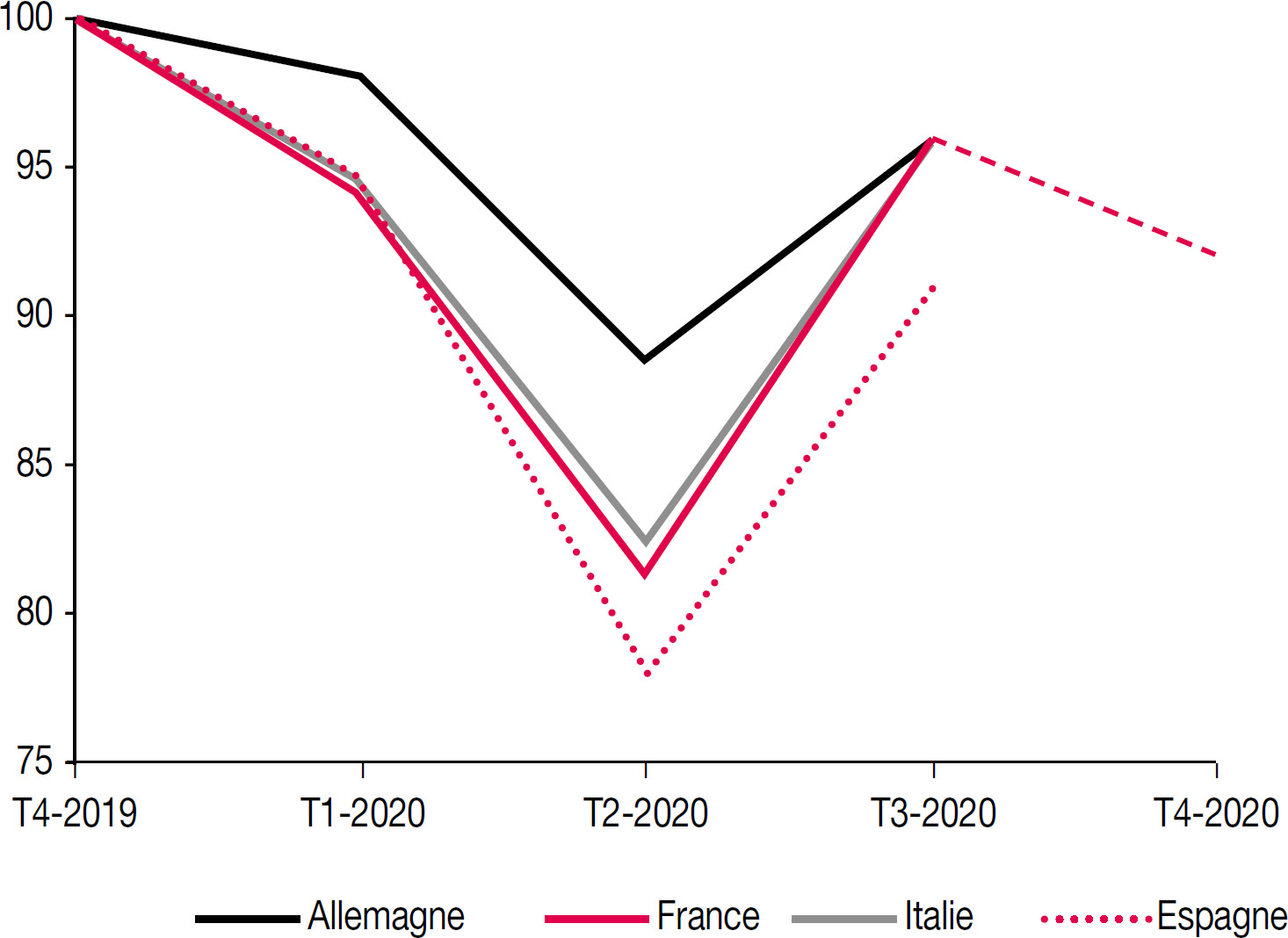

Le choc sanitaire a frappé de façon différenciée les pays européens, mais le choc économique a été à ce stade moins divergent, du fait de mesures de restriction finalement fortes partout. Si l’ensemble des dix-neuf pays de la zone euro seront en récession en 2020, trois souffrent particulièrement en moyenne annuelle : l’Espagne (-12,4 %), l’Italie (-9,9 %) et la France (-9,4 %). Ces chiffres reflètent à la fois la sévérité de la crise sanitaire dans ces pays et leur plus forte dépendance aux services, notamment liés au tourisme. Mais le rebond de l’activité en Italie et en France, notamment dans la construction, a conduit ces pays à revenir au cours du troisième trimestre au même niveau de perte de PIB que l’Allemagne en comparaison avec le niveau atteint à la fin de 2019. Ce n’est pas le cas de l’Espagne où le rebond, notamment du tourisme, a été moins fort (cf. graphique 1).

Graphique 1 – Niveau d’activité dans les 4 grands pays de la zone euro au T3 2020, PIB base 100 = T4 2019

Source : Eurostat (T4-2019 à T3-2020), estimation (T4-2020).

Toutefois, à terme, des facteurs d’asymétrie, comme la taille des différents plans de relance nationaux, pourraient accroître les divergences entre les principaux pays de la zone euro. Ils justifient une réponse coordonnée à l’échelle européenne.

Face à ce choc, une réponse massive des autorités publiques

Face à cette crise, des réponses fortes, rapides et convergentes ont été apportées pour endiguer les effets d’un choc économique sévère. Les leçons de 2008 ont été retenues. Rarement le consensus a été aussi fort sur le sens et l’ampleur des mesures à prendre, y compris parmi les économistes. Les pouvoirs publics ont ainsi construit un « bouclier de trésorerie » pour aider les entreprises de toute taille à traverser ce choc et protéger ainsi leurs salariés, constitué de mesures à la fois budgétaires et monétaires sans précédent.

A l’échelle européenne, la crise de la Covid-19 et ses conséquences dramatiques ont enfin permis que des avancées concrètes voient le jour. En plus d’envoyer un signal politique fort, l’accord européen du 21 juillet 2020 préfigure le rééquilibrage tant souhaité du policy-mix en zone euro, et amorce une réelle politique budgétaire commune.

Une réponse rapide et convergente des autorités politiques

Des réponses fortes, rapides et convergentes…

Cette mobilisation a d’abord reposé sur les reports d’échéances sociales et fiscales, le fonds de solidarité – amplifié et porté désormais à 19 Md€ – et surtout sur les mesures d’activité partielle. La France a su ainsi tirer les leçons du succès de l’Allemagne et de son Kurzarbeit en 2009. Notre dispositif – l’un des plus généreux et coûteux d’Europe, 34 Md€ en 2020 – a jusqu’à présent permis d’éviter ce qui s’est produit aux Etats-Unis, où 22 millions d’emplois ont été détruits en six semaines.

S’y ajoutent les prêts garantis par l’Etat (PGE) remboursables sur une durée de un à six ans et pouvant couvrir jusqu’à un quart du chiffre d’affaires annuel. Ces PGE représentent à ce jour un succès sans équivalent en Europe à deux égards : par leur montant total (125 Md€), trois fois plus qu’en Allemagne, et par leur « ciblage » réussi vers les TPE/PME. Leurs taux d’intérêt sont en outre les plus bas d’Europe. A l’inverse, en Italie, en Grande-Bretagne et aux Etats-Unis, les prêts bancaires garantis ont eu plus de difficultés à atteindre efficacement ces entreprises.

Après les mesures d’urgence qui ont d’abord bénéficié aux ménages, un plan de relance de 100 Md€ sur 2021‑2022 est venu apporter en septembre 2020 un soutien indispensable à l’offre et aux entreprises autour de trois ambitions : la transition écologique, la compétitivité des entreprises, la cohésion et les compétences.

…au prix d’une hausse significative de l’endettement public

Grâce au soutien des pouvoirs publics, les ménages ont été, jusqu’à présent, relativement protégés avec une perte de revenu en moyenne limitée à moins de 10 % du total des pertes en 2020 – dont une forte part pour les entrepreneurs individuels –, ce qui est très en deçà de leur poids dans le revenu disponible national (61 %). Cette situation globale s’accompagne cependant d’inégalités : les ménages les plus fragiles ont subi des pertes de revenus justifiant un soutien public spécifique. Le pouvoir d’achat resterait assez stable malgré tout en 2020, du fait des indemnisations et de la très faible inflation. La France est pour le début de 2020, selon l’OCDE, le pays où l’évolution du revenu des ménages a été la plus favorable relativement à l’ampleur du choc sur l’économie.

L’amortisseur public a donc joué massivement et positivement son rôle pendant la crise : en 2020, les administrations publiques supporteront plus des deux tiers du coût du choc. Le prix de cet amortisseur public sera une dette publique qui aura fortement augmenté pour se situer à un niveau proche de 120 % à la fin de 2020. Du reste, selon le Fonds monétaire international (FMI), on constate, partout dans le monde, une hausse de plus de 15 points de PIB de l’endettement public [FMI, 2020]. L’enjeu post-crise sera alors d’assurer progressivement les conditions d’un retour à une meilleure soutenabilité budgétaire.

Bien sûr, il ne faudra pas répéter les erreurs de la dernière crise en procédant trop rapidement à un resserrement budgétaire. Mais à plus long terme, la discipline budgétaire est également indispensable. Ne nous y trompons pas : les dépenses publiques pour faire face à la crise sanitaire constituent clairement le mécanisme d’amortissement dont l’économie a besoin. Mais il existe également des dépenses moins justifiées et c’est précisément sur celles-ci que nous devons concentrer nos efforts car dans plusieurs pays, dont la France, le rythme des dépenses non liées à la crise de la Covid-19 semble s’accélérer plus rapidement qu’avant la crise sanitaire.

Quand la France aura retrouvé le niveau d’activité d’avant la crise de la Covid-19, en 2022 ou un peu après, une trajectoire de désendettement dans la durée sera donc indispensable. Si nous arrivions simplement à stabiliser nos dépenses publiques, dont le niveau est le plus élevé d’Europe, nous réussirions à réduire la dette de façon significative d’environ 20 % de PIB au bout d’une dizaine d’années.

Une mobilisation historique du policy mix européen

Le soutien exceptionnel de la BCE

Face à la menace d’une crise financière, l’Eurosystème a été à même, avec d’autres banques centrales, d’agir avec rapidité et efficacité. La BCE a mis en place une série de mesures exceptionnelles pour répondre à la crise de la Covid-19. Ces mesures ont pour objectif de fournir une ample liquidité aux banques de la zone euro, aux entreprises et aux ménages et de faire baisser leur coût de financement. Cette action a été décisive pour empêcher un blocage du crédit et des faillites en chaîne dans l’économie.

Le Conseil des gouverneurs de la BCE a ainsi pris en deux réunions successives des décisions exceptionnelles. Le 12 mars 2020, grâce au dispositif dit de « TLTRO III » (Targeted Longer-Term Refinancing Operations), il a mis à disposition des banques des prêts dont le montant pourra aller jusqu’à près de 3 000 Md€, afin que celles-ci continuent à financer les entreprises, notamment les PME et les TPE. Le 18 mars 2020, il a complété son action par l’adoption d’un « programme d’achats de titres face à l’urgence pandémique » (PEPP, Pandemic Emergency Purchase Programme, en anglais), totalement inédit, de 750 Md€ au bénéfice des agents économiques qui se financent via les marchés : Etats et grandes entreprises. L’enveloppe du PEPP a été, lors de la réunion du 4 juin 2020 du Conseil des gouverneurs, portée à 1 350 Md€ et les achats nets effectués au titre du PEPP ont été étendus au moins jusqu’à la fin de juin 2021. Son volume a frappé, mais sa plus grande innovation est sa très grande flexibilité, en termes notamment d’allocation entre pays. Ainsi, face aux effets asymétriques générés par cette crise, l’action sans précédent de la BCE a empêché une fragmentation de la zone euro qui aurait pu compromettre la bonne transmission de notre politique monétaire vers tous les agents économiques.

D’après les estimations de la BCE, ces mesures monétaires ont généré l’équivalent de 1,3 point de croissance, 0,8 point d’inflation, et sauvé un million d’emplois dans la zone euro. Par ailleurs, les ménages et les entreprises continuent de bénéficier de conditions financières très favorables avec des taux d’emprunt autour de 1,5 % [Altavilla et al., 2020].

Au-delà de l’urgence des premières semaines, la politique monétaire de la BCE doit continuer à soutenir l’activité, au nom même de son mandat de stabilité des prix. La perspective d’une reprise seulement progressive de l’activité et de la dégradation du marché du travail devrait contribuer à maintenir globalement l’inflation à un niveau faible au cours des trimestres à venir. Dans ce contexte, face au risque de prolongation des incertitudes, notre premier objectif doit être que les conditions de financement restent très favorables pour tous aussi longtemps que nécessaire. Dans ce but, le recalibrage à venir de nos instruments devra attacher une attention particulière non seulement au niveau de notre soutien monétaire, mais aussi aux questions de durée, de flexibilité et de ciblage efficace, bref à la qualité de la transmission de notre politique monétaire.

L’avancée majeure du plan de relance européen

La crise de la Covid-19 a fait subir au projet européen un stress test d’une ampleur inédite, et les risques de divergence accrue restent forts. Mais cette crise peut aussi être la chance de réponses européennes plus fortes face à ce monde incertain, bouleversé et peu coopératif. L’accord conclu à Bruxelles le 21 juillet 2020 marque, à ce titre, une avancée capitale avec la mise en place d’un plan de relance de 750 Md€ qui comporte, pour la première fois, la mise en place d’un emprunt commun pour financer des dépenses définitives (390 Md€) : il s’agit d’abord d’un acte de solidarité très fort envers les pays les plus touchés par une pandémie elle-même sans équivalent. Il serait aberrant, et grave, qu’il reste longtemps bloqué par la Pologne et la Hongrie.

Cet accord – qui se traduit par plus que le doublement du budget annuel – vient compléter le premier paquet d’urgence de 540 Md€, décidé par l’Eurogroupe, pour soutenir les prêts aux entreprises, les programmes de chômage partiel (le plan SURE, Support to mitigate Unemployment Risks in an Emergency) et les financements additionnels du Mécanisme européen de stabilité (MES).

Ces avancées majeures ébauchent une réelle politique budgétaire commune. Les banques centrales de l’Union européenne souhaitaient depuis longtemps que la politique économique de l’Europe ne dépende plus uniquement des actions de politique monétaire. C’est donc une satisfaction supplémentaire pour la Banque de France et l’Eurosystème. Ce plan de relance démontre que l’Europe est plus forte qu’on ne le dit. Elle a su réagir face aux trois crises récentes, en 2008 avec la crise financière, en 2015 avec celle de la dette grecque, et enfin aujourd’hui. Pour l’heure, toutefois, ce mécanisme exceptionnel – tant dans son montant que sa durée – appelle une réflexion plus durable sur une capacité budgétaire commune propre à la zone euro qui pourrait à nouveau être mobilisée à des fins de stabilisation conjoncturelle.

Le secteur financier a bien résisté mais doit être plus rentable et durable

Les banques et les organismes d’assurance français font preuve de résilience…

…grâce à des fondamentaux solides et au soutien des autorités publiques

Sur les neuf premiers mois de 2020, avec une chute de près de 39 % par rapport à 2019, le résultat agrégé des quatre principaux groupes bancaires français s’élève à 11 Md€. Ce repli s’explique essentiellement par la charge du risque qui a plus que doublé et, côté revenus, par un recul sensible des activités d’assurance et de gestion d’actifs. A l’inverse, la banque de financement et d’investissement a globalement bien résisté avec des revenus en augmentation, autour de 3 %. Sur la dynamique de la banque de détail, la production de prêts à l’habitat a atteint un plus haut historique en septembre avec 19 Md€ de crédits nouveaux, démentant les mauvais procès sur la « dégringolade » de l’accès au financement immobilier qu’auraient entrainée selon certains les recommandations de bon sens du Haut Conseil de stabilité financière en matière de critères d’octroi.

Bien que réel, l’effet de la crise ne remet pas en cause les fondamentaux solides des banques françaises qui ont poursuivi leurs progrès en solvabilité. Depuis 2008, leurs fonds propres ont plus que doublé. Les quatre premières banques françaises affichent à la fin de septembre 2020 un ratio de solvabilité supérieur à celui de leurs homologues européennes et américaines à 14,6 % en moyenne, soit +56 points de base par rapport à la fin de 2019. Pour les organismes d’assurance, malgré une baisse de 28 points de pourcentage de leur taux de couverture entre la fin de 2019 et le troisième trimestre 2020, leur solvabilité globale demeure très solide autour de 239 %.

Cette résilience tient à l’effort des institutions financières elles-mêmes, mais aussi pour beaucoup à l’action des autorités publiques (cf. supra). Ménages et entreprises traversent ce choc grâce notamment au « bouclier de trésorerie » qui a prouvé son efficacité. Il est ainsi clé que celui-ci soit maintenu dans la mesure même où la crise se prolonge.

Renforcer la solvabilité des entreprises pour assurer la solidité des banques

A l’évidence, les incertitudes restent fortes pour 2021, en attendant le plein effet des vaccins et le retour de la confiance sanitaire, qui est indispensable à la confiance économique. Il faudra suivre avec vigilance l’impact de la forte poussée du chômage attendue au premier trimestre 2021 (cf. supra), ainsi que le niveau de défaillance des entreprises, même si celui-ci reste jusqu’à présent à un niveau modéré – inférieur à celui constaté en 2019 et 2018. Parallèlement, et porté par le dispositif de PGE, l’accès des entreprises au crédit, et notamment au crédit de trésorerie, atteint au troisième trimestre 2020 un niveau historique ; traduction d’une véritable mobilisation collective pour favoriser le financement des entreprises, y compris les plus petites (cf. supra). Dans ce contexte, les entreprises ont vu leur endettement brut augmenter de 12,9 %3 entre juin 2019 et juin 2020. C’est la plus forte hausse d’Europe, alors que les entreprises françaises sont déjà plus endettées que la moyenne. Leur endettement net de trésorerie est par contre resté stable.

Pour éviter que cet endettement ne fragilise financièrement les entreprises – et par contagion la solidité des banques –, des dispositifs de quasi-fonds propres publics seront nécessaires pour conforter les entreprises. Selon les estimations de la Banque de France, 20 Md€ de quasi-fonds propres publics seront nécessaires pour accompagner les ETI, les PME et les TPE qui n’ont pas accès au marché actions. C’est l’un des volets du plan de relance avec notamment le recours aux prêts participatifs. Tout l’enjeu est d’aider rapidement ces entreprises fragilisées financièrement par la crise de la Covid-19, mais viables économiquement. De ce point de vue, la présence systématique de co-investisseurs privés, notamment des institutions financières, est indispensable : ceux-ci aideront à sélectionner les entreprises ayant un avenir économique, afin de préserver les fonds publics.

Toutefois, les institutions financières françaises, y compris dans des scénarios économiques sévères, seront suffisamment solides pour traverser cette crise. Leur rentabilité pourrait en être affectée, leur solvabilité resterait suffisamment élevée.

Au-delà de la crise, porter la bataille de la rentabilité et de la durabilité

Cette situation globalement rassurante n’est évidemment en rien un appel au statu quo. Les banques et les organismes d’assurance le vivent : la crise de la Covid-19 agit comme un accélérateur de leurs mutations face aux grands défis structurels qui sont les leurs.

Une solvabilité confortée par Bâle III

Beaucoup de demandes, voire de plaintes du secteur financier se focalisent encore – à nouveau ! – sur les sujets de solvabilité, excessivement me semble-t-il. Commençons par le retour discret d’une musique contre Bâle III. Nul ne peut contester sérieusement que les règles de Bâle aient empêché, cette fois, cette année, la crise économique de dériver en crise bancaire. Et nul ne peut prétendre sérieusement qu’elles freinent le crédit aux entreprises – qui a augmenté de 12,4 % depuis un an – et en particulier celui aux PME – en hausse de 18,6 %. Et donc oui, la France doit rester engagée à une mise en œuvre complète de l’accord de Bâle III qui demeure « équitable, raisonnable et définitif » : équitable en particulier quant au parallélisme effectif avec les Etats-Unis ; raisonnable quant à l’application notamment de l’output floor ; définitif car il n’y aura pas de Bâle IV.

Le report d’un an, déjà, de la mise en œuvre de l’accord a matérialisé, en outre, la volonté du Comité de Bâle de limiter la charge opérationnelle qui pèse sur les banques. Parallèlement, des mesures vigoureuses ont été prises pour leur permettre l’utilisation des coussins de fonds propres et de liquidité, et ainsi de soutenir le financement de l’économie. Les banques sont invitées à utiliser ces flexibilités autant et aussi longtemps que nécessaire. Il est parfois paradoxal de demander un assouplissement hypothétique de Bâle III, mais de ne pas utiliser les souplesses réelles à disposition. Pour donner plus de confort sur leur emploi, nous, superviseurs, sommes clairs sur l’horizon suffisamment long de reconstitution des coussins, quand la crise sera terminée : nous l’avons dit au GHOS4, notre groupe international, le 27 novembre 2020.

Le défi de rentabilité, côté bancaire notamment

Le secteur bancaire européen n’a, comparé aux banques américaines, une rentabilité ni excessive, ni même suffisante. Il y a là de multiples causes. Mais incontestablement, l’environnement prolongé de taux bas a mis sous pression la rentabilité des acteurs financiers. Le reconnaître ne vaut pas condamnation des taux bas : ils sont la traduction de tendances structurelles de long terme, et sont mis en œuvre pour le bien commun. Mais le reconnaître vaut nécessité d’adaptation : un secteur financier solide en Europe constitue un atout.

Ainsi, depuis septembre 2019, le Conseil des gouverneurs sait compenser les effets des taux bas. C’est l’objectif du tiering, qui réduit chaque année le coût des taux négatifs de plus de 4 Md€ pour les banques européennes, dont environ 900 M€ pour les établissements français. De plus, le taux d’emprunt « bonifié » des TLTRO (-1 %), inférieur au taux de dépôt (-0,5 %) jusqu’en juin 2021, a également un effet tout à fait significatif.

Mais il y a des défis structurels qui reviendront aux stratégies de numérisation et de consolidation des institutions financières elles-mêmes. La digitalisation accélérée des processus et des réseaux permet des économies fondamentales pour l’avenir, et est indispensable pour fidéliser les clients, notamment les plus jeunes.

L’efficience passe également par l’émergence d’un véritable « marché unique bancaire ». Il faut accélérer la formation de véritables groupes bancaires paneuropéens susceptibles de capitaliser sur leur taille, et développer des économies d’échelle face précisément à ces investissements numériques qui sont des coûts fixes. Le secteur financier européen demeure encore trop fragmenté et vulnérable aux chocs asymétriques. Comparé au marché américain, le secteur bancaire européen reste fragmenté : la part de marché des cinq principales banques européennes s’élève à 20 %, contre plus de 40 % aux Etats-Unis. Cet objectif relève en partie des pouvoirs publics : l’Union des marchés de capitaux doit enfin progresser concrètement et l’Union bancaire doit être achevée dans un vrai marché unique bancaire.

Parallèlement, nous devons réorganiser le système financier européen et développer son autonomie. Le Brexit ne nous laisse au demeurant pas d’autre choix, et il faut pousser plus les atouts de la zone euro : un Eurosystème monétaire efficace, un marché financier unique et les composantes essentielles d’une Union bancaire.

Pour les organismes d’assurance, une adaptation du modèle d’activité est indispensable. Le défi de rentabilité en environnement de taux bas passera, inévitablement, par l’adaptation des modèles d’affaires : l’alliage de la sécurité, de la liquidité et du rendement – qui a tant fait pour le succès du fonds euro en assurance vie – n’est plus tenable. La diversification des avoirs de la clientèle vers des supports en unités de compte ne doit cependant pas constituer la seule ni la meilleure alternative : le secteur des assurances doit repenser son offre. Une épargne moins liquide, plus longue, doit pouvoir réunir une certaine protection du capital et le meilleur rendement des actions. La loi Pacte constitue une avancée importante avec le développement d’Eurocroissance et surtout de l’épargne retraite.

Pour le secteur financier, relever le défi de durabilité

Enfin, le secteur financier devra prendre toute sa part à la lutte contre le réchauffement climatique ; la transition écologique ne devant – aujourd’hui moins que jamais – être une victime collatérale de la crise. Ce défi est pour nous, banquiers centraux et superviseurs, une véritable « nouvelle frontière » [Villeroy de Galhau, 2019], à l’instar du financement de la croissance et des grandes infrastructures au xixe siècle ou de la gestion des grandes crises financières au cours des cent dernières années.

Au sein du Réseau des banques centrales et des superviseurs pour le verdissement du système financier (Network for Greening the Financial System, NGFS, en anglais), la Banque de France et l’ACPR ont fortement renforcé la supervision des risques climatiques associés au secteur financier. En moins de trois ans, la gestion financière des risques climatiques est passée du « nice to have » au « must have », de l’émotion à la raison. De ce point de vue, le premier rapport commun à l’Autorité de contrôle prudentiel et de résolution (ACPR) et à l’Autorité des marchés financiers (AMF) sur l’évaluation des « politiques charbon » des institutions financières met bien en évidence l’engagement croissant du secteur financier en matière de finance durable [ACPR et AMF, 2020]. Au total, l’exposition du secteur financier français y apparaît sensiblement inférieure à 1 % du total des actifs. Toutefois, le suivi individuel des expositions et la poursuite des efforts méthodologiques menés au niveau du secteur financier dans son ensemble doivent être renforcés. A cette fin, et malgré la crise sanitaire, les principales institutions financières françaises réalisent actuellement les premiers tests de résistance climatiques, dont les résultats seront connus, au printemps 2021.

Conclusion

C’est sur la ligne de crête étroite entre confiance et vigilance que les hommes et les femmes de la Banque de France œuvrent sans relâche depuis le début de cette crise. C’est notre exigence pour sécuriser avec pragmatisme les institutions financières et leur permettre de se concentrer sur leur mission première au service des Français.

Y a-t-il in fine une meilleure preuve de la nécessité d’une intermédiation financière forte que cette crise ? D’un côté, 90 Md€ d’épargne supplémentaire des Français ; d’un autre côté, des dizaines de milliards d’euros de besoin additionnel des entreprises quant à leurs fonds propres. Il ne s’agit pas d’exposer directement les épargnants à des risques trop élevés, mais d’innover dans les offres bancaires et d’assurance pour mobiliser l’épargne française au service de la reconstruction et des investissements privés. Et d’accélérer dans la transformation schumpétérienne du secteur financier lui-même. A cette condition, cette rude crise pourra aussi être notre chance.

Notes

- L’auteur remercie Chahinez Benmissi, Vincent Bignon et les équipes de l’ACPR pour leur contribution à cet article.

- Voir Banque de France [2020a].

- Banque de France, Webstat.

- Groupe des gouverneurs de banque centrale et des responsables du contrôle bancaire.

Bibliographie

ACPR ; AMF, « Les politiques “charbon” des acteurs de la place financière de Paris : premier rapport ACPR/AMF de suivi et d’évaluation », Rapport conjoint à l’Autorité de contrôle prudentiel et de résolution et à l’Autorité des marchés financiers, novembre 2020.

Altavilla C. ; Barbiero F. ; Boucinha M. ; Burlon L., “The Great Lockdown: Pandemic Response Policies and Bank Lending Conditions”, ECB, Working Paper Series, n° 2465, Frankfurt am Main, septembre 2020.

Banque de France, « Les économies française et européenne à l’épreuve de la Covid-19 », Lettre au président de la République, juillet 2020, 2020a.

Banque de France, « Projections macroéconomiques », septembre 2020, 2020b.

Commission européenne, “European Economic Forecast”, automne 2020.

FMI, “Policies for the Recovery”, Fiscal Monitor, Fonds monétaire international, octobre 2020.

Villeroy de Galhau F., « Climat : les banques centrales se mobilisent », Banque de France, Revue de stabilité financière, n° 23, juin 2019.