Florence Lustman

Présidente de France Assureurs

Pandémies, climat, tensions politiques, vieillissement, révolution numérique… le « monde d’après » offrira bien des opportunités aux plus agiles, mais aussi de sérieux défis collectifs. Dans ce monde à la fois ouvert et instable, particuliers et entreprises exigeront des protections nouvelles et des acteurs économiques responsables. L’assurance jouera un rôle crucial dans nos sociétés à condition de s’adapter à cette nouvelle donne.

On parle beaucoup du « monde d’après » depuis l’irruption du coronavirus. Il est vrai que cette pandémie aura bouleversé nos sociétés, en faisant plus d’un million de victimes, en ayant mis en lumière les dysfonctionnements de nos systèmes de santé, fait exploser le chômage et la dette, poussé les Etats à prendre des mesures sanitaires inimaginables il y a encore quelques mois. Elle aura surtout rappelé à nos sociétés modernes, qui se croyaient à l’abri des grands chocs de l’histoire, que les grandes crises sont encore possibles.

La Covid-19 sera l’un de ces événements qui marquent un « avant » et un « après » car ses conséquences seront lourdes et irréversibles. Mais cette crise ne doit pas être l’arbre qui cache la forêt. D’autres phénomènes, d’autres disruptions sont en train de transformer nos manières de vivre, de consommer, de travailler et de nous protéger. Nous devons nous y préparer collectivement et, les assureurs au premier chef, car le monde qui vient exigera beaucoup d’eux.

L’âge des grands défis collectifs

Ce qui marquera le « monde d’après » sera l’émergence de grands défis, c’est-à-dire de phénomènes majeurs ayant le potentiel d’impacter l’ensemble de la société et appelant une réponse coordonnée, globale, de tous les acteurs économiques, politiques et sociaux.

De ces grands défis, le premier sera de loin le changement climatique. L’opinion publique a commencé à le comprendre mais peine encore à imaginer les efforts qui devront être déployés pour limiter les impacts – potentiellement gravissimes – de ce défi. Même avec une température en hausse d’à peine 2 degrés par rapport à l’ère préindustrielle – ce qui impliquerait selon le Groupe d’experts intergouvernemental sur l’évolution du climat (Giec) d’atteindre la neutralité carbone dès 2060 –, les conséquences sur les phénomènes naturels et les habitats seront massives. Le Global Risks Report 2020 du Forum de Davos rappelle que le réchauffement ne signifiera pas seulement davantage de tempêtes, d’épisodes de grêle ou de sécheresse, mais aussi une chute de la biodiversité, l’écroulement d’écosystèmes entiers – avec des conséquences massives sur l’agriculture –, des problèmes d’accès à l’eau et même une recrudescence des épidémies1.

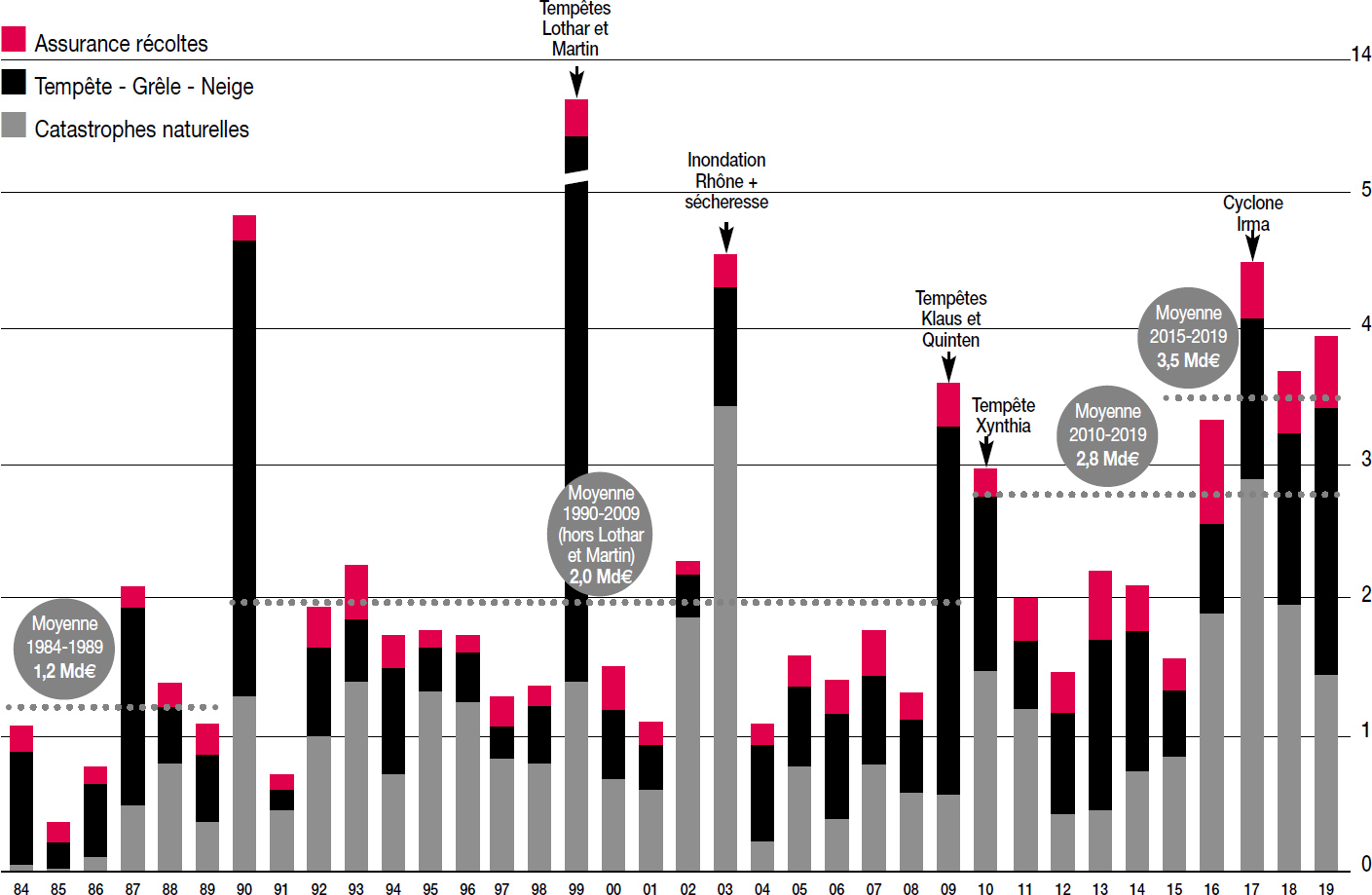

Les assureurs ont compris très tôt l’importance de ce défi. Ils sont aux premières loges pour constater l’évolution du risque sur le terrain et ont vu la facture des sinistres naturels augmenter d’année en année. Cette facture a été multipliée par trois en à peine quarante ans (voir graphique 1) : si en 1984 les assureurs français indemnisaient en moyenne pour 1,2 milliard d’euros au titre des sécheresses, tempêtes, inondations et autres sinistres naturels, c’est plus de 3,5 milliards d’euros qu’ils doivent verser aujourd’hui chaque année, et la facture pourrait encore flamber2.

Graphique 1 – Historique des indemnisations versées par les assureurs à la suite d’aléas naturels

Source : FFA, en euros constants 2019.

L’habitabilité de certaines régions et la capacité de nos sociétés à faire face à des dégâts matériels et humains de plus en plus lourds dépendront de notre réponse collective, notamment en matière de prévention des risques et d’accompagnement des victimes.

Les assureurs peuvent jouer là un rôle essentiel, en contribuant à mieux comprendre le risque, déjà : dès l’an 2000, ils ont mis en place un organisme dédié, la Mission risques naturels (MRN), qui a été un précurseur sur l’utilisation de technologies de géo-services pour aider les entreprises d’assurance à mieux informer et sensibiliser leurs assurés sur les risques. En améliorant le régime des catastrophes naturelles, également. Ce régime unique au monde, qui date de 1982, repose sur un partenariat public-privé visant à indemniser des risques majeurs que l’assurance et la réassurance privées ne pourraient assumer seules. Il a permis de protéger nos concitoyens face aux catastrophes les plus graves, mais aussi de faire revivre des territoires entiers qui auraient pu ne jamais se relever après un choc. Pensons aux îles de Saint-Martin et de Saint-Barthélemy et leurs 50 000 habitants, qui ont essuyé pour près de 2 milliards d’euros de dommages assurés et indemnisés. Ce régime doit maintenant s’adapter à la recrudescence des phénomènes violents. Forts des retours d’expérience qu’ils font après chaque sinistre, les assureurs ont déjà mis des propositions sur la table : davantage de coordination entre les acteurs privés et publics, par exemple pour cartographier les risques ou organiser des « journées japonaises » dans les écoles et les entreprises afin de renforcer la culture du risque, davantage d’accompagnement des assurés en limitant les franchises d’assurance ou en étendant les garanties de relogement.

A côté du réchauffement climatique émergent aussi d’autres défis. La gestion des ressources naturelles et la recrudescence des risques sanitaires occuperont une place importante dans les agendas des pouvoirs publics et des entreprises dans les prochaines années. Il y a aussi le vieillissement démographique : en 2050, une personne sur six dans le monde et une sur trois en Europe aura plus de 65 ans, ce qui aura des répercussions majeures sur nos systèmes de santé et de protection sociale. En France, le rapport Libault a rappelé qu’il faudra trouver 10 milliards d’euros supplémentaires chaque année dès 2030 pour faire face à la perte d’autonomie. Si une solution « tout public » était retenue, elle mettrait une pression énorme sur nos finances publiques, déjà bien fragilisées par la crise de la Covid-19 ; on peut se demander si une telle approche est encore viable. Ici aussi, les assureurs peuvent apporter une réponse : ils ont récemment proposé une solution d’assurance généralisée pour accompagner la dépendance lourde de tous les assurés ayant une complémentaire santé, c’est-à-dire la quasi-totalité de la population. Opérationnelle dès son lancement, cette solution serait peu coûteuse pour les assurés avec une prime qui ne dépasserait pas les 10 à 25 euros par mois en fonction de l’âge de cotisation, et neutre pour les finances publiques. De façon générale, le vieillissement impliquera non seulement de trouver de l’argent, mais aussi de créer des infrastructures, de former des personnels, d’aménager une nouvelle place à des seniors souvent désireux de rester socialement actifs. Il faudra également proposer des services personnalisés et sans défaut ; les assureurs ont une expérience dans ce domaine, comme le savent tous ceux qui ont déjà bénéficié d’un rapatriement sanitaire. Quand on parle d’humain, l’erreur n’est pas permise.

Les assureurs, premiers acteurs responsables du « monde d’après »

Face à ces grands défis, les assureurs ont en réalité un levier considérable pour agir : leurs investissements. Gestionnaires de l’argent de leurs assurés, ce sont ainsi plus de 2 600 milliards d’euros en France qui sont investis dans l’économie, dont plus de 60 % dans les entreprises, et plus de 10 000 milliards d’euros en Europe. Cette puissance de frappe financière peut contribuer à façonner efficacement un monde plus juste, plus vert, plus décarboné.

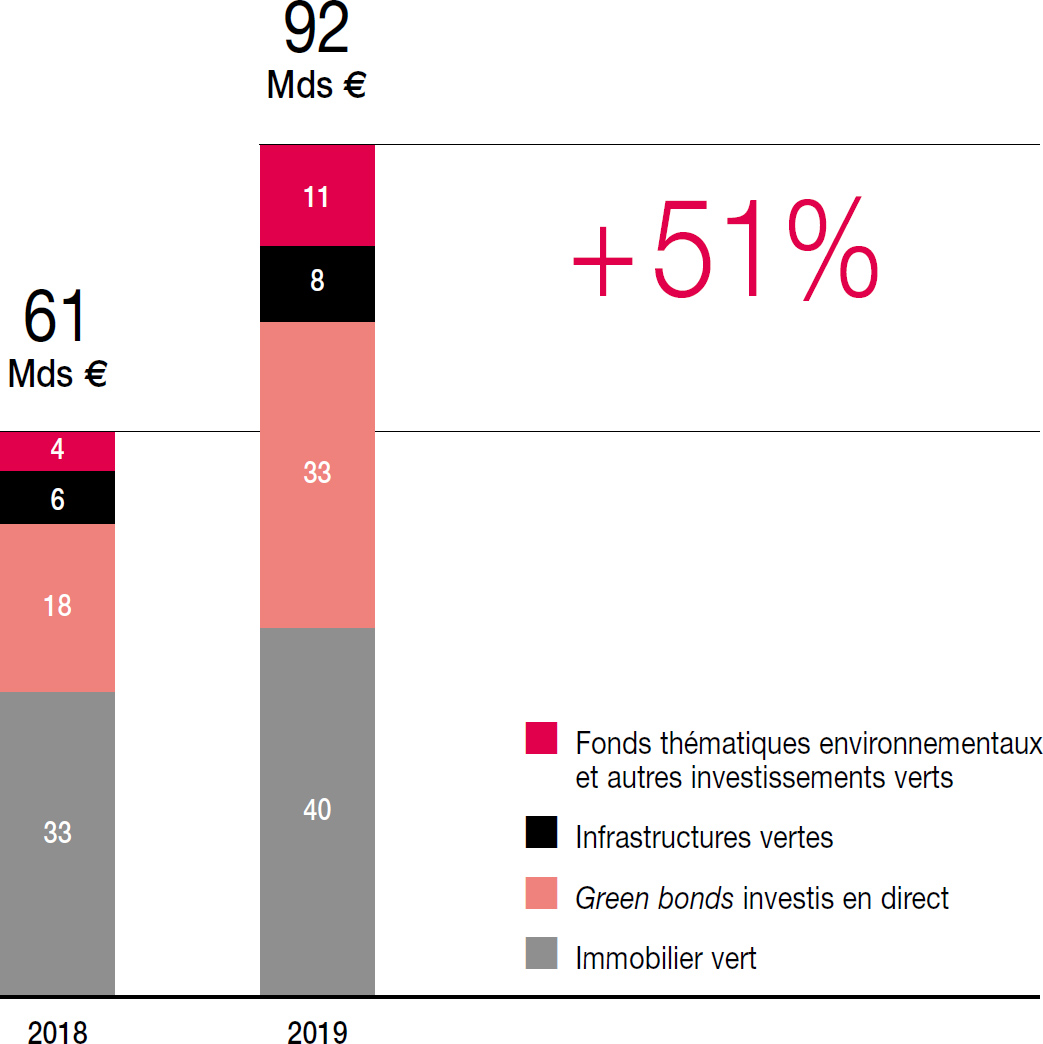

Les assureurs l’ont compris et sont prêts à jouer leur part. Leurs initiatives en faveur de l’environnement se sont multipliées depuis quelques années, beaucoup d’acteurs ayant mis en place des cahiers des charges très stricts en matière de développement durable. Le 2 juillet 2019, France Assureurs a pris acte de la volonté de ses membres de ne plus financer de nouvelles centrales à charbon et s’est engagée à les inciter à développer individuellement des stratégies de sortie du charbon. Les investissements des assureurs dans le vert ne cessent de croître : 92 milliards d’euros en 2019 – en hausse de 50 % en un an (voir graphique 2) ! – et 25 milliards d’encours d’unités de compte responsables, vertes et solidaires proposées à leurs clients3.

Graphique 2 – Montant des investissements verts (encours) des assureurs

Source : FFA, 2020.

Les citoyens exigent et exigeront de plus en plus des comportements responsables de la part des entreprises, et surtout des investisseurs. C’est une exigence que l’on peut comprendre : ce sont bien les investisseurs institutionnels qui peuvent avoir un « impact » en dictant la marche à suivre aux gestionnaires d’actifs. Cette injonction à la responsabilité s’appliquera à tous les domaines, pas seulement au climat : les critères environnementaux, sociaux et de gouvernance (ESG) deviendront l’étalon de mesure de toutes les politiques de gestion. Très actifs, les assureurs sont déjà considérés comme un secteur « mature » dans la plupart de ces critères.

Le plan d’investissement lancé en avril 2020 par France Assureurs illustre parfaitement l’intégration de ces exigences par les assureurs. Ce programme investira plus de 2 milliards d’euros, notamment dans les PME et ETI françaises des secteurs de la santé et du tourisme. Il exige des entreprises bénéficiaires d’intégrer systématiquement les enjeux du développement durable dans leurs politiques. Certaines activités, comme le charbon thermique ou le tabac, sont également exclues. L’impact financier et extra-financier du programme sera évalué tout au long de sa mise en œuvre afin de rendre compte, entre autres, de la création d’emplois, de la part des femmes dans le management, de l’empreinte carbone etc.

A l’avenir donc, les assureurs seront certainement de plus en plus appelés à investir là où la société en a besoin : systèmes de santé, écologie, énergie, grandes infrastructures. Ils y sont prêts mais encore faudra-t-il que le cadre réglementaire et prudentiel le leur permette. La révision de la directive Solvabilité II dans les prochains mois sera cruciale à cet égard pour supprimer les barrières les plus lourdes sur les investissements productifs. Il ne sera pas possible d’être à la hauteur des enjeux en continuant à pondérer les investissements en actions à 39 %, voire 49 %, pour le besoin de fonds propres. Si l’on demande aux entreprises d’avoir une vision globale des risques et d’agir positivement sur leur environnement, l’on est en droit de l’exiger également de la réglementation.

Un monde plus instable en recherche de nouvelles protections

Outre les grands défis collectifs, la hausse des inégalités, l’émergence de nouvelles puissances, la compétition pour les ressources rares pourraient aussi accentuer les tensions sociales et politiques entre et à l’intérieur des Etats.

L’Europe et la France ne seront pas épargnées, comme le prouve le phénomène des gilets jaunes. Ces instabilités risquent de se poursuivre dans les prochaines années et auront un impact évident sur notre vie économique et sociale : citoyens et entreprises seront de plus en plus confrontés à des menaces matérielles ou à la nécessité d’interrompre leurs activités pour se protéger. Dans ce contexte, ils exigeront de leur assureur un soutien efficace pour survivre.

La question des pertes d’exploitation sans dommage, qui a connu un tel coup de projecteur durant la crise du coronavirus, sera alors à nouveau au centre du débat. L’enjeu pour les assureurs sera de répondre à ce besoin de protection en étendant toujours plus loin le domaine de l’assurable, même face à des aléas ou des risques systémiques qui ne peuvent, en principe, être assurés car financièrement hors de portée et non mutualisables. C’est tout l’objet de leur projet de régime de catastrophes exceptionnelles. Cette proposition, faite dès le 15 juin aux pouvoirs publics, repose sur un partage des coûts entre les acteurs privés de l’assurance et de la réassurance d’un côté, et les pouvoirs publics de l’autre, à l’instar du régime de catastrophes naturelles. Ce dispositif proposerait une indemnisation forfaitisée, simple et rapide, pour aider les entreprises à survivre à des fermetures consécutives à une pandémie, aux suites d’un attentat terroriste, à des émeutes populaires, ou encore à une catastrophe naturelle. Financé par une cotisation assise sur un contrat d’entreprise, il serait couplé à une garantie de l’Etat, pour laquelle ce dernier serait rémunéré, et qui interviendrait au-delà d’un certain seuil.

Les assureurs devront également faire preuve de créativité face à l’émergence de nouveaux risques. Le risque cyber deviendra de plus en plus important avec la généralisation des nouvelles technologies : piratage, vol de données, usurpation d’identité, détournement d’objets connectés auront des conséquences dévastatrices sur les entreprises. Or, ce risque est encore mal connu et mal assuré. En France et en Europe, l’assurance cyber progresse mais demeure embryonnaire, l’Europe représentant moins de 10 % du marché mondial en 2018. Le développement de ce marché ne dépendra pas uniquement d’une demande accrue de la part des entreprises – et donc de leur sensibilisation à ce risque – mais aussi d’une amélioration de l’offre de la part des assureurs. Dans ce domaine, comme dans tous les autres risques industriels, la prévention sera également clé. Assureurs, entreprises et pouvoirs publics devront coopérer pour renforcer la culture du risque ; ce sont les bons réflexes, comme changer ses mots de passe ou sauvegarder ses données régulièrement, qui permettront de mieux assurer le risque cyber.

Assurer à l’ère du digital : nouveaux services, protection des données, mutualisation

Le risque cyber nous rappelle que l’un des grands marqueurs du « monde d’après » sera aussi le digital. L’impact économique du numérique est encore difficile à quantifier mais il est certain qu’il changera les comportements des consommateurs et qu’il permettra de lancer de nouveaux services et de gagner en productivité. Les assureurs ont compris qu’ils ne pouvaient pas attendre : 25 % d’entre eux ont déjà déployé l’intelligence artificielle (IA) en interne et ils investissent en moyenne 50 % de plus que les autres entreprises dans cette technologie clé (source : Boston Consulting Group, TCS).

Le numérique ouvre un champ d’opportunités exceptionnel pour l’assurance, qui est un secteur caractérisé par de nombreux processus répétitifs. De fait, les exemples de progrès potentiels sont légion : baisse du nombre d’accidents de la route grâce aux véhicules autonomes, santé prédictive grâce à l’analyse « intelligente » des données du patient, analyse des sinistres par drone, etc. Rendre ces techniques matures et les intégrer ne sera évidemment pas facile pour les entreprises, qui devront former leurs collaborateurs au numérique, casser leurs silos de données internes et adopter une culture d’organisation « apprenante », capable de se transformer en permanence. Elles devront mener ces transformations à bien, toutefois, pour faire face à la concurrence et réduire leurs coûts ; beaucoup d’entre elles ont déjà bien entamé ce travail.

Pour les assureurs, le numérique est en réalité autant une opportunité qu’une menace en matière de relation client. Il permettra de simplifier considérablement le parcours client en dématérialisant la souscription ou en assurant une permanence dans le conseil et l’information via des Chat Bots intelligents, par exemple. L’indemnisation sera également fluidifiée : indemnisation automatique après simple envoi d’une photo, plateformes de déclarations simplifiées, etc. Enfin, le traitement massif des données personnelles et son analyse par l’IA permettront de segmenter la clientèle et donc de proposer à chaque assuré des produits plus adaptés à sa situation et ses besoins, avec à la clé de meilleurs services et des tarifs plus compétitifs. Toutefois, poussée à l’extrême, la segmentation pourrait aller à l’encontre du principe de la mutualisation : les assurés portant de « mauvais » risques pourraient se retrouver avec des tarifs prohibitifs et ne plus pouvoir s’assurer. Rappelons que l’assurance française a déjà été confrontée à un sujet de telle nature avec l’accès au crédit des personnes malades : elle a su s’engager en signant dès 2006 la convention Aeras4, qui vise à améliorer l’accès au crédit de ces personnes en instaurant notamment un « droit à l’oubli ».

Enfin, la question des données deviendra cruciale pour maintenir la sécurité et la confiance des clients. Premiers data miners de l’histoire, les assureurs ont toujours eu une approche raisonnable des données personnelles et ne collectent que celles qui sont strictement nécessaires à la tarification de leurs produits et à l’offre de services. Or, l’arrivée possible des Gafam sur le marché fait peser une menace, dans la mesure où ces derniers captent des données beaucoup plus importantes et les monétisent. Certains clients pourraient être attirés par ces acteurs proposant des produits archi-adaptés et peu chers, mais qui segmentent la clientèle à l’extrême et utilisent les données personnelles à d’autres fins. Assurer la sécurité matérielle de ces données et leur gestion éthique en évitant les fuites sera un enjeu clé pour les assureurs : ils devront faire bloc pour garantir un terrain de jeu équitable en mettant l’intérêt de l’assuré au centre des priorités.

Apprendre à vivre dans un monde de taux bas

Le dernier grand marqueur du « monde d’après » est financier et impacte directement les assureurs. Nous pensions que le passage des taux d’intérêt en territoire négatif à l’été 2019 était une anomalie et qu’une remontée interviendrait rapidement, comme le suggère la théorie économique. Il est probable qu’il n’en sera rien. Etrangement, peu de commentateurs ont noté que les plans de relance massifs décidés par les Etats durant la crise du coronavirus, couplés à des politiques monétaires ultra-accommodantes, feront encore plus pression à la baisse sur les taux. Ces derniers resteront négatifs ou à des niveaux historiquement bas pendant plusieurs années encore, et cela avec un impact majeur pour le système financier.

Dans ce monde inédit, où emprunter et prendre des risques ne coûte plus rien, l’assurance va devoir repenser son modèle économique. Ses rendements financiers s’érodent mécaniquement et elle devra, bien plus que par le passé, veiller à maintenir un meilleur équilibre technique sur ses activités, c’est-à-dire faire en sorte que les primes perçues couvrent effectivement la commercialisation, la gestion et le règlement des sinistres. C’est particulièrement vrai en automobile, où les Français jouissent des tarifs les plus bas d’Europe, et où ce sont les placements qui ont permis aux assureurs de ne pas être dans le rouge pendant des années.

Le modèle de l’assurance vie devra également évoluer. Le contrat en fonds euros a longtemps été un placement parfait, à la fois liquide, à fort rendement et sûr, ce qui explique son succès. Les taux négatifs sonnent le glas de ce « triptyque magique » car les assureurs ne peuvent plus offrir un rendement élevé à leurs clients en continuant à investir dans des bons du Trésor liquides mais qui leur font perdre de l’argent. L’épargnant du « monde d’après » devra faire un choix entre rendement, liquidité et sécurité. Dans ce contexte, le devoir de conseil sera crucial : l’assureur devra aider son client à exprimer clairement ses objectifs de vie pour trouver le placement qui lui correspond le mieux. La hausse des contrats d’assurance vie en unités de compte, qui représentent plus du tiers des souscriptions en 2020, prouve que cela porte ses fruits et que les Français sont prêts à faire évoluer leur épargne.

Le coronavirus n’aura fait qu’accélérer l’avènement du « monde d’après » qui sera caractérisé par de grands défis collectifs – climat, vieillissement, pandémies – et une instabilité plus forte au quotidien. Des opportunités nouvelles émergeront, notamment dans les domaines numérique et financier, qui pourraient bouleverser les comportements et les modèles économiques des entreprises.

Cette nouvelle donne sera positive pour l’assurance, qui verra sa place confortée. Elle impliquera toutefois pour les assureurs des transformations profondes. La première consistera à être de plus en plus présent dans le débat sociétal. L’importance de leur action dans les grandes crises, leur puissance financière mais aussi la base même de leur métier – la mutualisation – font que les « citoyens-assurés » auront des attentes très fortes à leur égard, en matière de protection, d’investissement, d’exemplarité. Ils devront apprendre à ne plus penser seulement en fonction des aspirations de leurs clients, mais aussi des aspirations de la société. La seconde transformation sera celle de la gestion du temps : les assureurs seront sollicités parce qu’ils sont des entreprises « du temps long », stables et capables d’une vision de long terme. Toutefois, la multiplication des crises et la rapidité de l’information feront qu’on leur demandera de réagir de plus en plus vite aux besoins du moment. Apprendre à gérer le temps long tout en étant réactif sera crucial. La troisième transformation, enfin, est celle de leur image. Pour pouvoir assumer cette place centrale que leur offre le « monde d’après », les assureurs devront être compris. Ils devront faire des efforts pour sensibiliser l’opinion publique à leur métier, montrer leur utilité, expliquer leurs mécanismes pour désamorcer les fausses attentes. C’est à ce prix qu’ils pourront être vus comme ce qu’ils sont : des piliers qui protègent et transforment la société dans le bon sens.

Notes

- The Global Risks Report 2020, Insight Report 15th Edition, World Economic Forum, 2020.

- Impact du changement climatique sur l’assurance à l’horizon 2040, France Assureurs, 2015.

- Assurance et finance durable : chiffres clés 2019, France Assureurs, 2020.

- S’assurer et emprunter avec un risque aggravé de santé.