Franck Le Vallois

Directeur général, France Assureurs

La pandémie a profondément impacté la société. Elle a rappelé que les techniques classiques d’assurance étaient inopérantes face au risque pandémique, ce qui a pu générer des incompréhensions. Elle aura également été un révélateur pour le rôle de l’assurance.

En juin 2020, un article du Point titrait « Et les assureurs devinrent l’ennemi public n° 1 » pour évoquer le désarroi de certains professionnels et l’impact de la crise sanitaire sur les relations entre les assureurs et leurs assurés. Cette formule choc, certes outrancière, se suffit à elle-même pour résumer l’épisode autour des pertes d’exploitation, qui trouve son origine dans la crise de la Covid-19.

Revenons en arrière. Le 17 mars 2020, le président de la République, Emmanuel Macron, déclare la guerre au coronavirus. Toute la France, puis une grande partie du monde, se retrouvent confinés. Ce confinement met à l’arrêt des milliers de commerçants, de restaurateurs, d’organisateurs de spectacles et de salariés qui ne peuvent exercer leur métier à distance. Dans cette situation, les commerçants se sont tournés vers leurs assureurs. La réponse de ceux-ci a généré une défiance souvent injuste envers la profession de l’assurance qui fut pourtant l’une des plus actives pour accompagner et aider les entreprises en difficulté. Les assureurs n’ont en réalité fait qu’appliquer un principe de base : un risque systémique est inassurable. Par son ampleur, sa dimension internationale et universelle, le risque systémique déséquilibre le principe de mutualisation et est donc inassurable. Il s’agit non seulement d’un risque systémique, mais de surcroît, il n’est pas mesurable car il y a un manque de connaissance sur ce risque.

Au cours de la dernière décennie, plusieurs événements majeurs ont impacté nos modes de vie, nos habitudes de consommation avec des conséquences plus ou moins fortes pour l’économie : l’éruption volcanique de l‘Eyjafjöll en Islande en 2010, les inondations en Thaïlande en 2011, les attentats de novembre 2015, la crise des gilets jaunes en 2018 et 2019, et, évidemment, la crise sanitaire en 2020. Tous ces événements ont affecté des pans entiers de l’économie avec pour conséquences des baisses significatives de chiffre d’affaires pour de nombreuses entreprises.

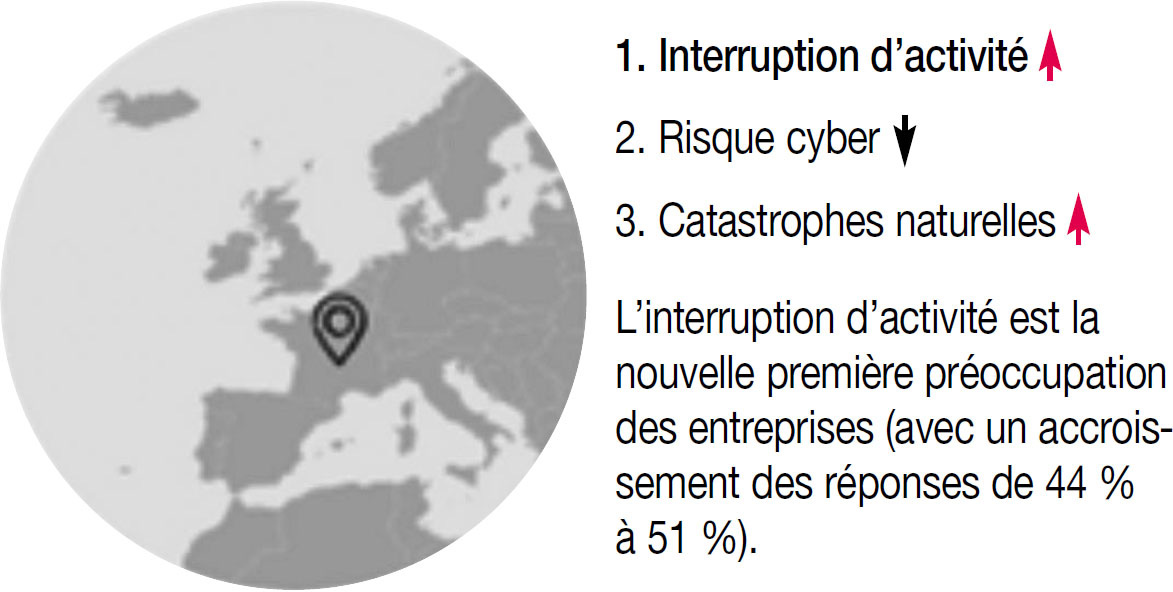

Ces événements ont mis en évidence la vulnérabilité de secteurs économiques aux effets dominos résultant de sinistres ou de décisions de fermetures administratives affectant une entreprise intégrée à une chaîne de production. De ce fait, le renforcement de la résilience face aux nombreuses causes d’interruption d’activité est devenu une préoccupation majeure pour les entreprises à travers le monde. C’est par ailleurs ce que traduit le dernier baromètre des risques publié en janvier 2022 par l’assureur Allianz Global Corporate Specialty (AGCS – voir carte 1), qui place les perturbations de la chaîne d’approvisionnement et l’interruption d’activité à la première place des préoccupations des entreprises en France et à la seconde place dans le monde.

Carte 1 – Classement des préoccupations des entreprises en France

Source : Baromètre des risques 2022, AGCS.

Pour faire face aux sinistres perturbant leur chaîne d’approvisionnement, en amont ou en aval de leur production, les entreprises se tournent naturellement vers leurs assureurs pour leur transférer leur risque deperte d’exploitation.

Au commencement, il y eut la perte d’exploitation

La garantie pertes d’exploitation que propose la plupart des contrats d’assurance couvrant les professionnels et les entreprises est conçue à l’origine comme une garantie venant compléter les garanties dommages d’un contrat.

C’est la réponse à un paradoxe : beaucoup d’entreprises, bien couvertes contre les conséquences matérielles d’un incendie ou d’un aléa naturel, risquent de se retrouver pourtant en situation de faillite à la suite d’un sinistre car entre la survenance de celui-ci et le moment où l’entreprise peut reprendre pleinement son activité, elle peut se trouver totalement ou partiellement à l’arrêt, impactant la trésorerie et entraînant la cessation de paiement.

Les garanties de pertes d’exploitation visent donc à pallier les pertes financières causées par l’interruption ou la réduction de l’activité de l’entreprise assurée en cas de réalisation d‘un événement garanti entraînant des dommages matériels affectant l’assuré.

L’indemnisation correspond à la perte de la marge brute subie par l’entreprise, c’est-à-dire les charges fixes et la perte de résultat du fait de la baisse du chiffre d’affaires générée par l’interruption ou la réduction de l’activité. Pour les artisans, TPE et PME, certains contrats proposent un système simplifié qui permet à l’assuré de ne déclarer que son chiffre d’affaires, l’assureur appliquant un taux de marge brute forfaitaire propre à la profession considérée. Par exemple, le taux de marge brute d’une boulangerie avec ou sans pâtisserie peut être fixé à 60 %, celui d’un hôtel avec restaurant à 75 %. La durée d’indemnisation est plafonnée. Généralement fixée à un an, elle peut être étendue à 18 ou 24 mois. Cette durée correspond à la période qui permettra à l’entreprise de redémarrer mais également de retrouver son plein équilibre financier et commercial tel qu’il aurait été en l’absence de sinistre.

Enfin, les événements traditionnellement couverts par les pertes d’exploitation sont ceux couverts par le contrat dommages : incendies, aléas naturels, dégâts des eaux…

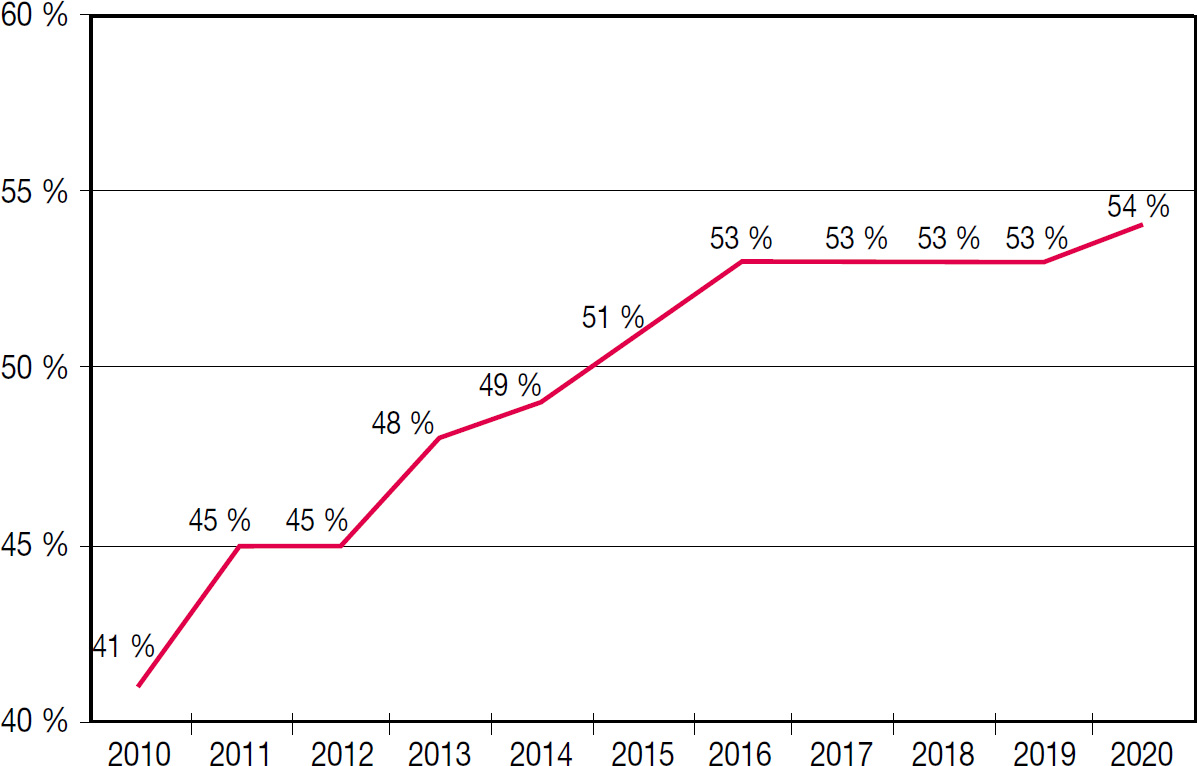

L’évolution du taux de souscription de la garantie pertes d’exploitation en France montre un intérêt croissant pour cette garantie, qui a gagné treize points de pourcentage en dix ans, passant de 41 % à 54 % (voir graphique 1).

Graphique 1 – Evolution du taux de souscription de la garantie pertes d’exploitation

Source : « Les données clés de l’assurance dommages en 2020 », France Assureurs.

Puis il y eut la perte d’exploitation sans dommages

Très vite, les entreprises ont sollicité leurs assureurs pour étendre le périmètre des pertes d’exploitation à d’autres risques que ceux subis par l’entreprise elle-même. Ainsi, les conséquences de dommages matériels n’affectant pas l’entreprise assurée peuvent être transférées à l’assureur.

Les assureurs ont pu décliner cette couverture de « pertes d’exploitation sans dommages » avec prudence, d’une part, parce que les causes externes menant à une perte d’exploitation sont nombreuses et difficiles à recenser ; d’autre part, parce que cette garantie pouvait se retrouver à couvrir des risques systémiques.

Aussi, les garanties de « pertes d’exploitation sans dommages » que l’on a vues se développer étaient soit extrêmement circonscrites en matière d’événement, soit visant des acteurs clés de la chaîne d’approvisionnement.

Illustrons cela avec l’incendie en janvier 2017 de l’usine Recticel, usine de revêtements intérieurs destinés au secteur automobile, située en République tchèque. L’usine est l’unique fournisseur de nombreux sous-traitants travaillant pour les principaux constructeurs automobiles, tels que Renault et PSA en France, mais aussi Volkswagen, Daimler ou BMW… La destruction d’une partie de son site de production a empêché Recticel de livrer ses clients, ces derniers se retrouvant rapidement en rupture de stock. Le dommage direct pour Recticel a été évalué à quelques millions d’euros quand les conséquences pour l’ensemble de la filière automobile ont été estimées à plus d’un milliard d’euros1.

Cet exemple montre clairement que les pertes d’exploitation sans dommages présentent la difficulté, pour l’assureur, de recenser et d’apprécier les faits générateurs du sinistre impactant l’assuré. Les capitaux qui pourraient être mobilisés face à de tels faits générateurs ne peuvent donc être calculés précisément. Pour un assureur, et un réassureur, la connaissance du cumul des engagements reste très délicate pour ce type de couverture. Les délivrer nécessite préalablement une parfaite maîtrise de la souscription et des engagements associés.

Cette difficulté devient une réelle limite pour l’assurance des pertes d’exploitation sans dommages directs dont le même fait générateur touche, dans un même laps de temps, un très grand nombre d’entreprises. Cette multiplicité complexifie d’autant l’appréciation des pertes d’exploitation sans dommages directs.

La plupart des contrats comprenant une garantie – optionnelle – sur les pertes d’exploitation ne garantissent les pertes d’exploitation que si elles trouvent leur origine dans un dommage matériel garanti. Et, dans ce cas de figure, « elles ne garantissent pas les conséquences des épidémies », précise le professeur Luc Mayaux, dans une tribune du 5 mai 2020 dans L’Argus de l’assurance. Ceci a généré une incompréhension qui tient lieu à une question sémantique au sujet de la pandémie.

De fait, il y a un sujet sémantique

S’il était pourtant établi par les assureurs que le risque pandémique était inassurable, la lecture des clauses d’exclusion du risque pandémique dans certains contrats a généré une autre incompréhension qui tient à l’écriture de celles-ci.

Trois cas peuvent être différenciés :

- lorsque la clause exclut clairement le risque pandémique de la garantie des pertes d’exploitation ;

- lorsqu’il n’existait pas dans les contrats proposés par les assureurs une telle clause ;

- et enfin, lorsque la clause nécessitait une précision.

Or, dans le cas qui nous préoccupe ici, Luc Mayaux observe, dans l’article « Coronavirus et assurance » paru dans la semaine juridique du 16 mars 2020 de la revue Lexis Nexis, que « les pertes d’exploitation en question constituent, en effet, un dommage immatériel pur (c’est-à-dire non consécutif à un dommage matériel). Or, ce type de dommage est très rarement couvert ». Cela aurait pu nous donner un premier élément de réponse.

La clarification est venue de l’Autorité de contrôle prudentiel et de résolution (ACPR). Face à l’incompréhension que suscitait la situation, l’ACPR a réalisé en mai 2020 un état des lieux sur les garanties pertes d’exploitation, dans lequel elle rappelle, elle-même, que « souvent, les contrats ne couvrent les pertes d’exploitation que pour un type précis de dommage matériel causé aux biens (incendie, vol ou bris de machine…) entraînant de ce fait une perte des revenus d’activité ».

Le 23 juin 2020, l’ACPR constatait, bien qu’il existe une très grande variété de situations, que la « mise en œuvre de la garantie pertes d’exploitation est exclue pour 93 % des assurés au titre des contrats analysés » et « à l’inverse, près de 3 % des assurés couverts par les contrats analysés peuvent prétendre à une indemnisation ». Seuls 3 % des assurés étaient donc légitimes à réclamer une indemnisation et une grande majorité des contrats des assureurs ne donnait pas droit à une réparation. Et ce pour deux raisons : soit la garantie en cas de pertes d’exploitation « est subordonnée à la survenance d’un dommage aux biens garanti », ce qui ne fut pas le cas comme cela a été dit plus haut ; soit, et comme le précise par ailleurs l’ACPR dans son communiqué de presse du 23 juin 2020, « plus rarement », les effets d’une pandémie étaient explicitement exclus des contrats qui garantissaient les pertes d’exploitation sans dommages.

La part pour laquelle un doute subsiste, en s’appuyant sur l’analyse réalisée par l’ACPR, représentait 4 % des contrats analysés dans lesquels figurent « des clauses contractuelles ne permettant pas de conclure avec certitude à une absence de garantie ». Des actions judiciaires ont parfois été engagées et peuvent encore être en cours. Des solutions amiables ont été dans certains cas trouvées entre assureurs et assurés.

Face à cela, les techniques classiques d’assurance se révèlent inopérantes et des mécanismes spécifiques de transfert de risque sont alors nécessaires pour envisager de couvrir le plus grand nombre d’entreprises.

L’éclaircissement de l’ACPR était bienvenu. On aurait pu penser qu’il mettrait fin à la défiance envers les assureurs. Il n’en fut rien. Pourquoi, dès lors qu’on détaille la réponse juridique et les raisons techniques qui expliquent les limites de l’assurabilité en cas de pandémie, les assureurs ont-ils été autant critiqués pour cette crise ?

La crise a été un révélateur

Dans ce contexte inédit, les assureurs ont tenu leurs engagements auprès de leurs assurés et sont même allés bien au-delà. Comme l’ensemble du pays, le secteur de l’assurance a également payé un tribut à la crise sanitaire.

D’abord, le secteur de l’assurance a fait face à une sur-sinistralité induite par cette crise. Celle-ci a donné lieu à 2,8 milliards d’euros de prestations additionnelles en 2020 par rapport à 2019 pour les branches directement impactées par la crise.

De plus, les assureurs se sont pleinement mobilisés auprès de leurs assurés et, plus généralement, des Français. Au total, l’assurance a consacré 2,1 milliards d’euros soit 1,7 milliard d’euros de gestes de soutien aux assurés, ainsi que l’abondement à hauteur de 400 millions d’euros du fonds de solidarité mis en place par l’Etat en faveur des TPE et des indépendants.

La pandémie a mis en lumière un paradoxe fondamental : face à une situation dramatique, l’assuré se tourne vers son assureur, mais l’assureur ne peut pas tout, bien que l’on attende tout de lui. Quelles que soient les attentes que l’on nourrit à son égard, l’assurance ne peut pas tout couvrir. Et qu’on le veuille ou non, il existe des limites à l’assurance comme il existe des limites techniques à la construction des gratte-ciels ou à la durée d’un vol Paris-New York.

Pour autant cela ne signifie pas que l’assureur doit se résigner à limiter son champ d’action. Bien au contraire. Les assureurs travaillent à repousser les frontières de l’assurabilité.

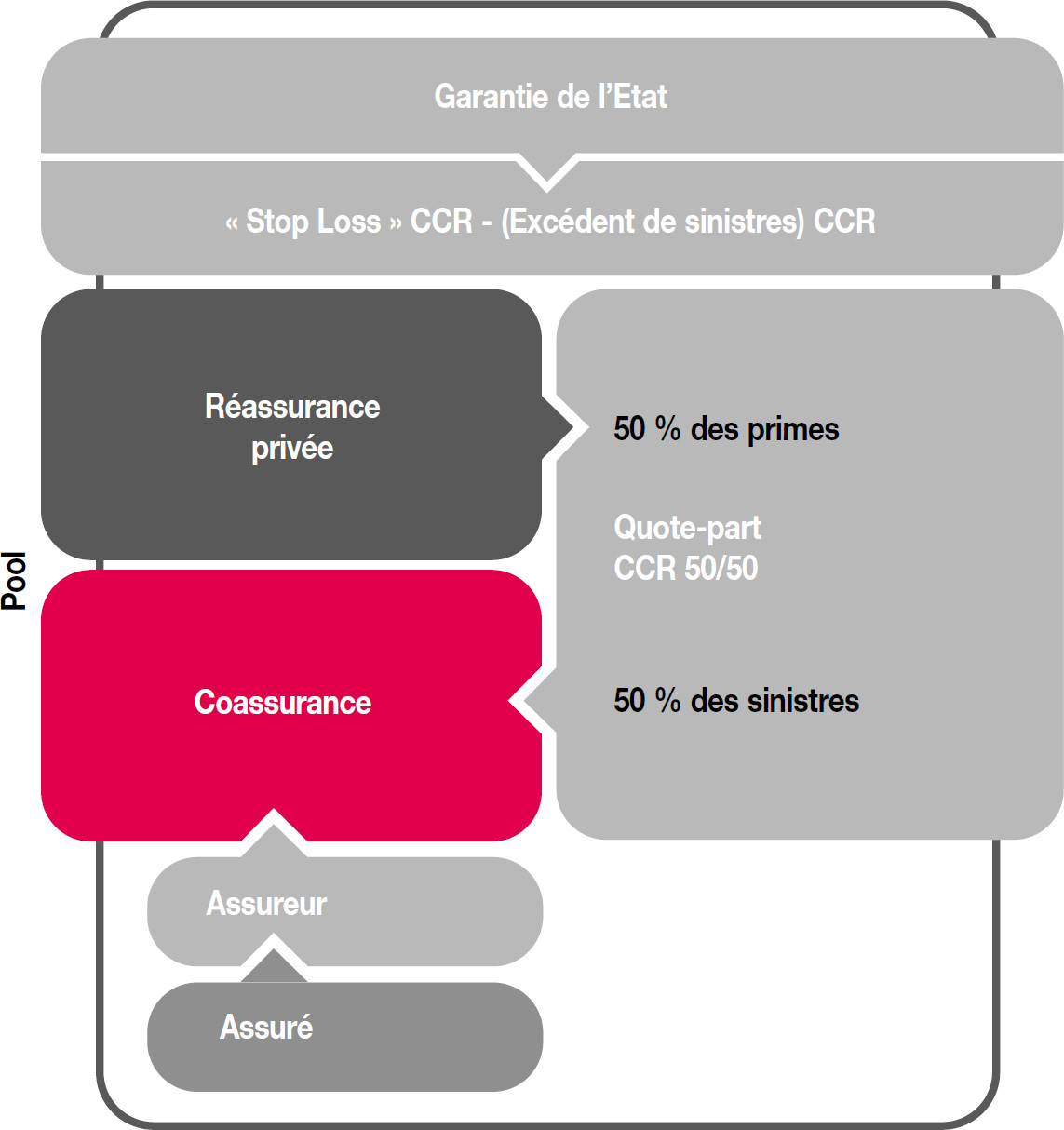

Dès le début de la pandémie, France Assureurs a mis en place un groupe de travail, réunissant les principaux assureurs et réassureurs, pour aboutir à une proposition de dispositif visant à protéger les entreprises contre les conséquences économiques d’un événement majeur tel qu’une pandémie : le projet Catex, présenté par France Assureurs à la fin de l’année 2020 (voir schéma 1).

Schéma 1 – Projet Catex

Source : France Assureurs, 2020.

Le dispositif vise à couvrir, avec le concours de l’Etat, les entreprises contre les conséquences économiques d’une fermeture collective imposée par les pouvoirs publics dans le cadre d’une pandémie grâce au versement d’un capital résilience leur permettant de passer le cap de la crise.

Le projet concerne toutes les entreprises couvertes par un contrat d’assurance multirisque commerce ou multirisque entreprise, quels que soient leur taille et leur secteur d’activité, en prévoyant une extension obligatoire à la garantie incendie. Par le versement d’un capital résilience, dans les vingt à trente jours qui suivent la déclaration par l’assuré à son assureur, l’objectif est d’indemniser 50 % de la marge brute perdue hors masse salariale et hors bénéfices.

Après discussions avec les pouvoirs publics, cette solution possible pour renforcer la résilience des entreprises face aux effets des fermetures administratives en cas de pandémie reste néanmoins à l’état de projet. Une chose est sûre : le renforcement des partenariats public/privé est indispensable pour faire face au caractère systémique de certains risques.

Depuis plusieurs décennies, des risques nouveaux ont émergé. Les assureurs ont su répondre aux défis auxquels la société était confrontée. C’est le rôle de l’assurance d’être force de propositions pour repousser les limites de l’assurabilité.

Note

- Source : Face aux risques, CNPP, mars 2019.