Entretien réalisé par Jean-Hervé Lorenzi, François-Xavier Albouy, Pierre Bollon, Arnaud Chneiweiss et Mathilde Viennot.

Risques : Le traité de Maastricht prévoyait, en termes de finances publiques, 60 % du PIB de ratio dette/PIB, 3 % pour le déficit budgétaire… ce qui paraissait raisonnable puisque nous étions à cette époque à 40 % du PIB de ratio dette/PIB. Avec la crise de Covid-19, nous allons atteindre 120 % de ratio dette/PIB, l’Italie 160 %. Avions-nous raison au début des années 1990 ? ou bien peut-on laisser filer les déficits ?

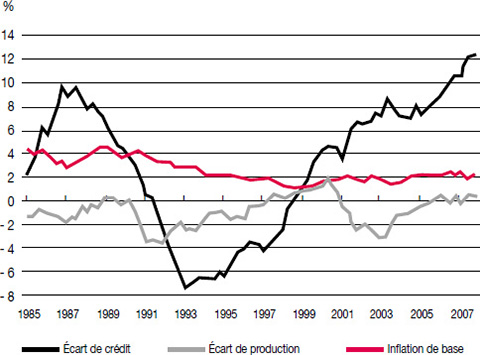

Jacques de Larosière : La dette est devenue faramineuse, et c’est le résultat d’années de financiarisation. Le cycle financier a pris la main sur le cycle économique. Sur le graphique 1, on constate que depuis le début des années 1990, soit depuis trente ans, l’écart entre l’endettement et la croissance potentielle ne cesse d’augmenter. Autrement dit, quel que soit le comportement de l’économie réelle, c’est-à-dire de la croissance potentielle, le crédit a toujours avancé. La crise et la surfinanciarisation du système sont résumées dans ce graphique. Autrefois, le crédit et la croissance allaient plus ou moins de pair ; aujourd’hui, le crédit croît, tandis que l’économie réelle croît un peu, mais reste relativement stagnante, et que l’inflation est absente. Aussi, quand on se félicite, à juste titre peut-être, du fait que les banques centrales sont réactives, qu’elles ont multiplié les programmes d’aide à l’économie, réduit les exigences en matière de collatéraux et ont énormément augmenté leurs programmes d’achat de titres, je participe à ces éloges, mais avec un bémol ; car ce sont elles qui ont permis à l’endettement de devenir fou, à cette courbe d’être toujours ascendante.

Graphique 1 – Indicateurs américains de la stabilité macroéconomique et financière, en %

Note : Par rapport à la croissance potentielle du crédit (resp. de l’activité économique).

Sources : CaixaBank Research, chiffres basés sur des données de la Banque des règlements internationaux (Bank for International Settlements), du Bureau du budget du Congrès américain (CBO) et du Bureau des analyses économiques du commerce des États-Unis (BEA).

Comment va-t-on faire, avec 120 % de dette publique par rapport au PIB au regard des 70 % des Allemands ? Il y a deux chemins. Le premier, le chemin classique, que j’aurais tendance à adopter, consiste à dire : ce sont les événements du coronavirus qui ont obligé à confiner l’économie, et donc à payer les gens pendant qu’ils étaient confinés, et cela a coûté très cher. On comprend l’origine de ces dérives mais il faut faire en sorte que notre politique budgétaire n’aggrave pas les choses en reprenant la main – ce que nous n’avons pas fait depuis trente ans. Sur le budget, essayons de modérer la croissance des dépenses qui ne sont pas essentielles, concentrons-nous sur la formation, sur la recherche, sur les équipements d’avenir… Ce qui est important, ce n’est pas uniquement le stock de dettes que l’on a cumulées, c’est aussi la manière dont on gère les flux : si on peut effectivement modérer la pente des flux nouveaux de déficit budgétaire, en les éliminant et en faisant en sorte de regagner ce que l’on aurait dû regagner depuis longtemps, c’est-à-dire un surplus primaire (sans les taux d’intérêt), on remédiera à la marge à la situation et on influencera les investisseurs externes. Les investisseurs externes constituent aujourd’hui à peu près 50 % de la détention des titres d’OAT ; c’était 70 % il y a quelques années. 50 %, cela représente donc la moitié de ce que nous présentons au marché. Or nous avons absolument besoin de la fidélité de ces investisseurs car on ne peut pas tout faire par des achats à la banque centrale, et ces investisseurs sont encore plus sensibles au changement de pente budgétaire qu’au stock de 120 %. Ce qui est important, c’est que le 120 % devienne 119 puis 118, puis 117. Ma recommandation, qui n’a rien d’original, c’est que l’on s’attaque enfin à ces problèmes budgétaires. Nous ne devons pas nous enfermer pour encore de nombreuses années dans les mauvaises habitudes et dans la stagnation économique qui l’accompagne.

Risques : Que fait-on des dettes qui ne sont pas remboursables ?

Jacques de Larosière : Certes, il y a des dettes pour lesquelles on a dépassé tous les critères possibles de la soutenabilité de la dette. Il faut alors organiser des renégociations de dette pour ramener la charge de la dette à des niveaux acceptables et qui soient adaptés à la capacité bénéficiaire des débiteurs. J’ai fait cela toute ma vie. J’ai aidé le Brésil, le Mexique, l’Argentine, la Colombie… à restructurer leur dette, quelquefois d’une manière très profonde. Et cela a très bien fonctionné. Il y a toujours eu des renégociations de dettes. Le Fonds monétaire est d’une aide précieuse dans ce domaine parce qu’il a acquis en matière d’analyse de soutenabilité une grande expertise. D’autres organismes, comme l’Institut de finance internationale, savent coordonner les créditeurs, à savoir finalement pas plus de 30 personnes autour de la table, même quand il y a des centaines ou des dizaines de milliers d’investisseurs.

Risques : Vous avez présenté ce premier chemin. Quelle est la deuxième voie ?

Jacques de Larosière : Cette seconde voie consiste, pour tenter d’éviter une possible contestation sociale ou une véritable dépression économique, à financer la dette avec de la monnaie, la dette existante et la nouvelle dette. Cette solution est beaucoup plus séduisante, parce qu’il n’y a pas à faire de réforme budgétaire et à engager de renégociation. Pour cela, il faut cependant séparer dans notre réflexion les stocks des flux. Le premier élément, ce sont les flux. J’ai 120 % de dette par rapport à mon PIB, mais je dois vivre l’année 2020 et 2021, et je vais encore émettre des montants additionnels par rapport au passé qui sont très substantiels. Comment vais-je pouvoir faire ? Certains, dont je ne fais pas partie, disent que la banque centrale les rachètera sur le marché, avec des spreads très satisfaisants, puisqu’en les rachetant ils font monter la valeur de ces titres. Il est donc inutile de se préoccuper des flux, un déficit budgétaire de 4 % serait financé par 4 % du PIB de dettes en plus. Pour les stocks, c’est à peine différent. Des commentateurs disent aujourd’hui qu’il faudrait se débarrasser du stock de dettes qui accule certains pays à la renégociation. Comment fait-on ? Toutes les idées tournent autour d’une notion simple : la banque centrale achète des titres, elle peut donc en acheter beaucoup plus. Normalement, elle achète les titres de flux, qui correspondent à des émissions nouvelles, mais elle pourrait acheter des obligations (des OAT) logées dans des fonds chez des investisseurs, à l’instar de ceux de l’assouplissement quantitatif (quantitative easing – QE). Or elle pourrait annuler les titres qu’elle achèterait en plus. Si elle ne les annulait pas, le problème de la dette ne serait pas résolu ; face à la banque centrale, l’État endetté est donc obligé de servir ces OAT en remboursement et en intérêts. Ce n’est donc pas intéressant.

Ce qu’il faudrait, selon ces commentateurs, c’est que la banque centrale achète ces titres, soit au titre de l’assouplissement quantitatif, soit au titre d’une opération volontaire et considérable en taille. Les ayant achetés (elle a le droit d’en faire ce qu’elle veut, elle est propriétaire, elle a indemnisé ceux qui les lui ont vendus), elle déclarerait qu’ils sont annulés. C’est une idée qui fleurit et c’est une merveille parce que l’humanité qui est endettée n’aurait plus de dette. Et que ferait-on alors ? On recommencerait. On ne fait pas les réformes de structure, on ne fait pas les réformes sur le budget… mais on n’a plus de dette, alors tout peut recommencer. Je ne caricature pas, je vous dis ce qu’est la pensée profonde de certains.

Cependant, ce dernier élément, acheter des stocks et transformer les stocks que l’on a déjà au titre de l’assouplissement en titres annulés, ne fonctionne pas parce que les statuts des banques centrales ne le permettent pas. Nous avons une banque centrale qui est un peu différente des banques nationales, comme le sont la Réserve fédérale (Fed), la Banque du Japon ou la Banque d’Angleterre ; les statuts de la Banque centrale européenne (BCE) sont contenus dans un traité international. Certains pays ont des vues différentes sur le clivage entre le rôle monétaire et le rôle budgétaire ou fiscal d’une banque centrale. On le voit bien avec l’arrêt de Karlsruhe. Il y a des tensions, ce n’est pas facile de changer les statuts.

J’ai été frappé de voir que Fabio Panetta, l’un des dirigeants de la BCE, a récusé avant-hier l’idée que les banques centrales pouvaient annuler les stocks de titres souverains qu’elles ont dans leur portefeuille au titre de l’assouplissement quantitatif. C’est une raison de plus pour ne pas le faire pour une opération nouvelle de très grande ampleur. Si on faisait une opération nouvelle de très grande ampleur, que se passerait-il ? Selon la loi de Gresham, les fonds qui détiennent les titres souverains chercheraient à se débarrasser de ce que l’on pourrait appeler des titres problématiques, et conserveraient les titres sans risque qui sont essentiels pour eux du point de vue de la répartition de leurs actifs, de la liquidité, etc. On aurait donc un phénomène vicieux ; il y aurait un transfert de mauvaise dette vers les banques centrales. Il faut bien comprendre le problème comptable que rencontrerait alors la BCE : si on lui apporte une dette de médiocre qualité, elle ne peut pas la prendre au pair. Il faut qu’elle calcule la plausibilité des problèmes que cette dette peut avoir, et qu’elle calcule un prix réaliste. Mais en faisant cela, elle engage la négociation de la restructuration de la dette. Et je ne crois pas que les banques centrales soient les mieux placées pour faire cette négociation ; il vaut mieux la confier à des créanciers parce qu’ils sont intéressés à l’opération. Si ce sont les banques centrales qui achètent à un prix trop élevé, il y a de fortes chances que dans la vie des titres ainsi achetés – qui sont douteux – il y ait des pertes à la clé. Et s’il y a des pertes, ce sera aux États de recapitaliser la banque centrale. En fin de compte, on croyait avoir retiré de l’État cette charge pénible ; en réalité il la retrouve. Il vaut mieux faire des renégociations de dette, c’est plus simple, et c’est plus clair.

Pour résumer, comme il n’y a plus de cycles financiers respirants, c’est-à-dire avec des phases positives et des phases négatives (c’est constamment davantage de crédit, le graphique 1 le montre), on en arrive à une politique monétaire très asymétrique, en ce sens qu’elle est la même dans les périodes où elle devrait être restrictive et dans les périodes où elle devrait être expansive. Elle n’est qu’expansive. Quand on étudie les phases du cycle économique, en cherchant à déceler celles qui étaient positives et celles qui étaient restrictives, on s’aperçoit que la politique monétaire était presque toujours la même, avec des variations très faibles. On est beaucoup plus incité à insuffler de l’énergie à une économie qui montre quelques signes de faiblesse qu’on ne l’est à insuffler un peu de restriction à la politique monétaire quand la surchauffe arrive. Le degré de réactivité est tout à fait différent. La littérature économique le prouve.

Risques : Nous sommes arrivés à des taux d’intérêt négatifs. Qu’en pensez-vous ? Quelle politique monétaire l’Union européenne devrait-elle mettre en place pour relancer la consommation ?

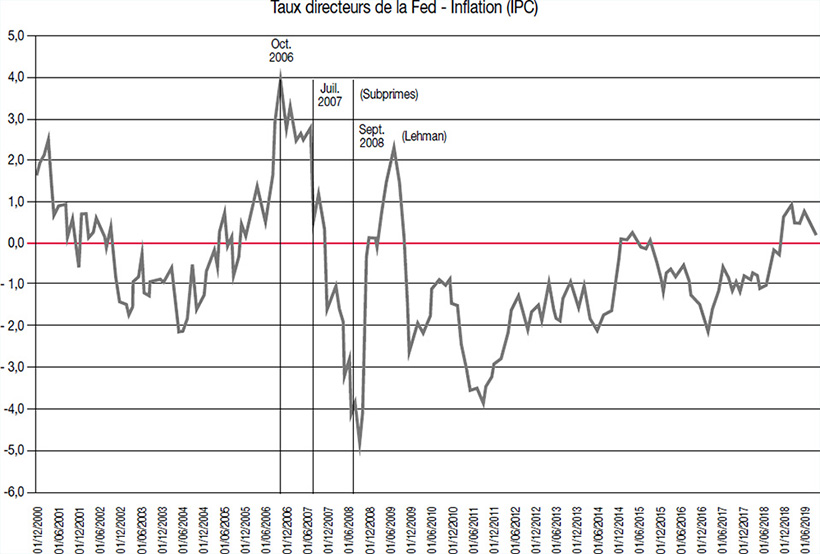

Jacques de Larosière : La politique monétaire a dérivé vers un maximum d’accommodations, ce qui veut dire que les taux d’intérêt, contrairement à toute l’histoire de l’humanité, sont depuis trente ans constamment en territoire négatif en termes réels. On a calculé, sur les vingt dernières années, les taux d’intérêt directeurs de la Fed et de toutes les grandes banques centrales en termes réels, c’est-à-dire défalqués de l’inflation (voir graphique 2). Sur dix-huit années, les taux directeurs étaient négatifs, sauf sur deux années : l’année de la crise et celle où le président de la Fed, Jerome Powell, a initié une politique de remontée progressive des taux. C’est donc une politique systématiquement accommodante, à des taux d’intérêt très faibles. Or les économistes disent que si nous avons une inflation à zéro, cela signifie que nous sommes à zéro en termes réels, et une inflation à zéro en termes réels serait problématique, il faudrait que ce soit négatif. D’où la théorie des taux d’intérêt négatifs, qui consiste à dire : il faut retrouver le degré de marge de manœuvre d’une politique monétaire d’autrefois, en faisant en sorte que le zero-lower-bond (plancher du taux zéro) ne joue pas. C’est très bien de dire cela mais placer pour une longue période les taux d’intérêt à moins de zéro signifie taxer l’épargne, ce qui ne peut qu’engendrer des problèmes. Mais on ne va pas éliminer l’épargne au profit de la consommation, ce qui serait peut-être souhaitable. Quand l’épargne est menacée d’être spoliée par des taux d’intérêt négatifs, cela pousse les épargnants à épargner encore plus pour pallier le manque de rendement. On n’est donc pas du tout sûr que les taux d’intérêt négatifs fassent arbitrer en faveur de la consommation. En tout cas, les faits tels qu’on les observe en Europe montrent que ce n’est pas le cas. Ce qui est le cas, en revanche, c’est que les épargnes sont maintenues liquides. Le raisonnement est très simple : si j’achète un titre de très bonne qualité avec un taux d’intérêt négatif, je mets 100 sur la table et on va me rendre 95 ou 96. Je suis taxé. Si je garde mon argent sur un compte en banque, certes, je ne gagnerai rien, mais au moins on ne me prendra pas les 5 %. Le jour où je voudrai mobiliser mon argent, j’aurai 100, et pas 95.

Graphique 2 – Évolution des taux d’intérêt

Source : Bloomberg.

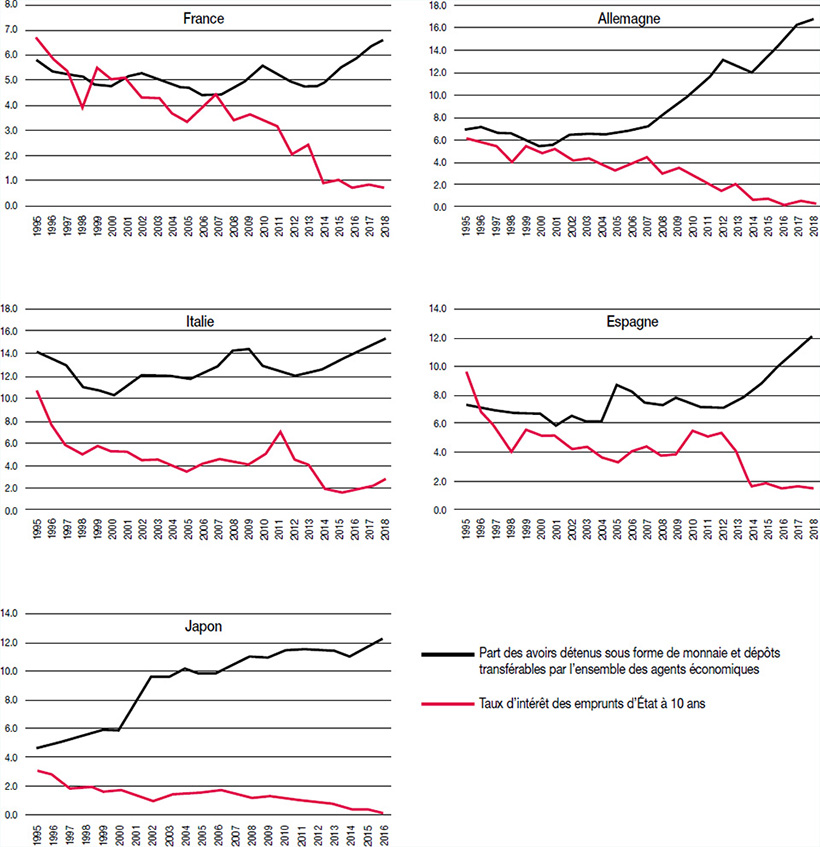

Keynes disait que le grand problème des taux d’intérêt zéro était la « trappe à liquidité ». Les épargnants vont se mettre en liquidité absolue. La trappe à liquidité, nous y sommes. Une étude, réalisée avec l’Observatoire de l’épargne européenne, montre que la partie la plus liquide de toutes les épargnes financières constituées par les ménages depuis dix à quinze ans, grimpe d’une manière phénoménale (voir graphique 3). Une épargne totalement liquide dans un compte en banque irrigue l’économie quoi qu’on en dise. Le fait pour les banques d’avoir plus de comptes est un facteur favorable à ce que l’on appelle leur financement. Mais la littérature économique démontre qu’une banque qui constate une augmentation de ses dépôts à vue fait essentiellement des opérations à très court terme avec ce supplément de financement, alors que si les ménages n’étaient pas victimes de cette trappe à liquidité et qu’ils acceptaient d’acheter des titres porteurs d’un taux de rémunération normal, on aurait un financement à plus long terme de l’économie.

Graphique 3 – Évolution des avoirs liquides des agents économiques et des taux d’intérêt des emprunts d’État

Note : Pour les États-Unis, il ne s’agit que des avoirs détenus sous forme de monnaie fiduciaire, la distinction entre dépôts transférables et dépôts non transférables n’étant pas disponible.

Sources : Eurostat, Thomson-Reuters, calculs de l’Observatoire de l’épargne européenne (OEE).

Nous sommes donc dans une situation curieuse : la politique monétaire ayant été, indûment à mes yeux, homogène quoi qu’il arrive dans le cycle (c’est-à-dire toujours accommodante), est arrivée à des taux zéro. Il est alors difficile de descendre en dessous, alors que cette politique accommodante ne fait que tuer la partie investissements productifs de l’économie. Il faut donc réfléchir à deux fois avant de dire « qu’il n’y a qu’à » mettre des taux négatifs.

Ensuite, les budgets ont été laissés à la dérive ; il n’y a donc pas de marge de manœuvre. On entend dire que les Allemands sont formidables, parce qu’ils ont un programme de relance (4 % du PIB), qu’ils ont affronté la crise sanitaire de manière beaucoup plus efficace que nous… Oui, mais ils avaient aussi créé de la marge ; ils sont passés de 84 % de dette publique après la crise de 2007 à 60 % aujourd’hui. Ils ont donc créé 24 points de PIB de marge, qu’ils sont en train d’utiliser, et qui vont leur permettre d’être mieux défendus dans la crise que nous, qui avons dépassé 100 %.

Il y a une deuxième contradiction. Les pouvoirs publics ont créé une situation complexe : ils ne peuvent plus agir sur les taux d’intérêt puisqu’ils sont à zéro, ni sur les budgets puisqu’ils sont à 150 %. Ils ont laissé s’installer une dérive budgétaire, en particulier sur les dépenses publiques improductives. Alors que fait-on dans l’instant même ? Bien sûr, on finance avec de la dette ce qui doit être financé, il n’est pas question de refuser des choses comme le chômage partiel, mais il faut se poser la question de l’après. Certains disent qu’il faut continuer à faire exactement la même chose, en partant de 120 %, sans corriger les budgets. Cette position est contraire à l’intérêt public. En ce qui me concerne, je préconise, mais sans beaucoup de succès, de faire ce que l’on n’a pas fait depuis trente ans, et d’essayer de reprendre en main les budgets qui ne vont pas. Et faire du budget non pas le respect d’une bureaucratie existante, mais au contraire un moteur de changement et de réforme de structure. C’est ma position sur la question des taux. L’important, c’est la dérivée ; c’est que le 120 devienne 119. Si l’on fait cela, les investisseurs, à Singapour ou en Chine, regarderont autrement le problème de l’achat d’OAT.

Risques : Le mandat de la Banque centrale européenne s’est peu à peu élargi aux questions de stabilité financière, alors qu’elles n’en faisaient pas partie à l’origine. L’a-t-elle rempli ?

Jacques de Larosière : La Fed, qui est la banque centrale la plus importante puisque c’est elle qui détermine la politique monétaire, a un mandat dual : la stabilité monétaire mais aussi la croissance de l’économie et le plein-emploi. Cela a le mérite de la simplicité et cela permet aux dirigeants de cette banque centrale, lorsque l’économie est en grande difficulté, d’intervenir massivement pour la soutenir. Le mandat de la BCE est différent : il est axé en premier sur la stabilité de la monnaie, qui est définie d’une manière particulière, c’est-à-dire un peu moins de 2 % en termes d’indice des prix à la consommation (IPC) dans un environnement économique soutenu et de bonne croissance. Je considère, et je soutiens cette thèse depuis la crise de 2007, que le mandat de la stabilité monétaire n’a pas été accompli. En effet, la courbe qui mesure l’écart entre la croissance du crédit et la croissance potentielle ne fait qu’augmenter (voir graphique 1). C’est un vrai problème.

Je n’accepterais pas de dire, parce que l’inflation a été inférieure à 1,9 % pendant dix ans et que les bulles d’actifs se sont propagées, que le mandat de la stabilité monétaire a été respecté. Depuis trente ou quarante ans, toutes les recherches économiques montrent que l’économie mondiale ralentit, n’a plus la croissance des années glorieuses, et qu’elle ralentit pour des raisons assez profondes : le vieillissement, la mondialisation, qui a introduit les bas salaires sur nos tables de consommation, les transformations technologiques, et aussi l’attitude des travailleurs sur le marché de l’emploi qui a profondément changé. Tout cela fait que le taux d’équilibre, c’est-à dire le taux idéal pour éviter la déflation et idéal pour éviter l’inflation, serait plutôt autour de 1 %, et non de 2 %. La différence paraît faible mais c’est l’essentiel de la politique monétaire qui passe par ce trou d’aiguille ; toute tentative d’atteindre 2 % résulte en une suraccélération de la politique monétaire par rapport à un taux d’équilibre IPC de 1,2 ou 1,3 %.

Il y a eu des périodes à la BCE, où l’économie était relativement favorable et où il fallait évidemment arrêter l’assouplissement quantitatif et commencer à relever légèrement les taux d’intérêt. Cela n’a pas été fait parce qu’on était loin de 2 % ! Et donc, à cause d’une statistique erronée, on a conduit la politique monétaire sur la pente fatale que j’ai indiquée.

Risques : Quel rôle la monnaie, la Banque centrale européenne peuvent-elles jouer dans le financement du changement climatique ? Qui doit modifier les investissements ?

Jacques de Larosière : Votre question est fondamentale. Il s’agit de demandes de financement d’infrastructures immenses. Il y a deux possibilités. Il y a tout d’abord ceux qui, comme moi, constatent qu’il va falloir dégager une épargne, parce que l’on ne peut pas financer ce genre d’investissements sans une épargne. Et cette épargne (et je reviens à la politique monétaire), il faut la susciter. Si on demande aux citoyens de mettre une partie de ce qu’ils ont pu épargner dans leur vie dans un projet de transition énergétique, où l’on brûlera moins de carbone et où on aura une énergie plus propre, ils vont se lancer dans une aventure qui sera longue et ne verront le résultat que dans dix, quinze ou vingt ans. Il faut donc avoir le désir de s’investir à long terme. Si la BCE ou la Fed disent que le taux de retour sera de zéro, parce que les taux sont à zéro, personne n’investira. Le risque (parce qu’il s’agit là d’un investissement risqué) doit se rémunérer avec un retour positif. On connaît ce retour positif ; il est de 5 ou 6 %, c’est universel. La politique monétaire, aujourd’hui, ne facilite pas la formation d’un taux positif. En fait, la politique monétaire d’aujourd’hui tue l’investissement productif à venir. D’un autre côté, il y a ceux qui préconisent de faire de la monnaie, mais ils annihilent leur propre argumentation ; ils devraient admettre que cela tuera l’investissement. Mais ils ne le disent pas, ils disent qu’il n’y a qu’à donner de l’argent et ils font croire qu’avec la planche à billets, on pourra financer le changement énergétique. La réalité est différente. Pour lancer un projet, il faut que le banquier soit suffisamment convaincant pour amener les citoyens à fournir de l’argent à vingt ans. S’il annonce que le projet n’est pas sûr, qu’il ne marchera peut-être pas, mais qu’il y a un taux de retour, qui, malgré cette possibilité d’échec, est assez alléchant ; les gens suivront. Ce n’est pas simplement du crédit, ce sont des fonds propres. Le changement climatique, ce sont des fonds propres, en grande partie ; ce n’est pas de la dette. Et les fonds propres, il faut les arracher.

Je crois à la possibilité d’intéresser les épargnants à des investissements verts. Marie Brière l’a récemment démontré dans un papier très intéressant, qui montre que les suppléments d’épargne qu’on a pu observer chez les ménages ont été en très grande partie motivés par l’objectif vert. S’il n’y avait pas eu l’objectif vert, on n’aurait pas vu ces compléments. Mais je suis terrorisé par les conséquences de la politique monétaire sur l’investissement qui ne bénéficie d’aucune rémunération à l’heure actuelle.

Et donc, cette erreur du 2 %, qui génère le graphique 1, c’est-à-dire la surfinanciarisation de nos économies, est en train de détériorer notre avenir. Il ne faut pas dire que les taux vont être à zéro, il faut dire qu’ils vont être ce qu’ils sont. C’est-à-dire qu’ils vont répondre à des forces de marché. Et là je fais une critique plus fondamentale de la politique monétaire : on a tort de vouloir régir complètement la courbe des taux par la politique monétaire. Par la politique monétaire vous pouvez influencer la conjoncture, en agissant sur les taux à court terme, mais on ne doit pas imposer une vue de banquier central sur la courbe des taux, c’est-à-dire sur toute l’étendue des taux, de 0 à 50 ans. L’investisseur ne doit pas être sous la domination de ce concept de la courbe des taux. Si la BCE régit la courbe des taux – en décidant qu’à 50 ans le taux sera de 0,5 ou 0,7 – et que par ailleurs on a un besoin d’investissements immense, il y aura un conflit entre ces deux concepts. Il faut laisser (je suis un économiste libéral) le marché se situer, c’est-à-dire les apporteurs de capitaux d’une part et les banquiers comme intermédiaires des projets d’autre part. Si la BCE décide de ce qui est de l’intérêt général, décide de la courbe des taux… il n’y a plus d’économie réelle, privée. Il n’y a plus d’économie. Mais si vous changez, vous avez des réactions de marché qui peuvent être terribles. Vous savez très bien que les banques centrales sont terrifiées par les réactions de marché, qu’elles ont, en quelque sorte, amplifiées avec leur dirigisme des taux. C’est la raison pour laquelle Jerome Powell, qui avait intelligemment commencé une politique de normalisation des taux d’intérêt à très petits pas pendant deux ans à la fin de l’année 2019, a été obligé d’arrêter.

En conséquence, on a le pire de tous les mondes ; on régente tout mais on ne produit aucun investissement. La courbe des investissements productifs est calculée par le Fonds monétaire international (FMI) tous les ans, et cette courbe, personne n’en parle. Voilà la courbe de l’investissement productif non résidentiel (voir graphique 4). Cela ne fait que baisser. Et ce ne sont que les stocks de capital. On a rarement une telle pente de baisse des taux d’intérêt. Je ne dis pas que c’est à cause de la baisse des taux d’intérêt, je dis que les taux d’intérêt bas n’ont pas empêché cette pente négative.

Graphique 4 – Baisse du niveau de l’investissement non résidentiel en % du PIB dans les économies avancées

Note : Économies avancées = Allemagne, Australie, Canada, Corée du Sud, Espagne, États-Unis, France, Italie, Japon, Royaume-Uni. Pour le Japon et la Corée du Sud, les données de formation brute de capital fixe sont utilisées.

Source : Fonds monétaire international (FMI).

Risques : Quelle est votre recommandation au gouvernement français à court terme ? Faut-il entrer dans une période de renégociation de dette ?

Jacques de Larosière : Il ne faut sûrement pas se lancer dans la renégociation de la dette française. Je crois que ce serait une erreur, et que ce n’est pas justifié. Si nous arrivons à améliorer à la marge un petit peu notre budget, c’est-à-dire à faire baisser l’étiage de la dépense publique… non pas seulement la pente de croissance de la dépense publique mais ce pourcentage des dépenses publiques par rapport au PIB, nous aurons un effet positif. On a réalisé des études pour déterminer s’il était dangereux ou pas d’avoir un déficit budgétaire de l’ordre de 100 % du PIB. On est arrivé à la conclusion que la dérivée était plus importante que le stock. Si vous gagnez 1 % l’année prochaine, 2 % l’année d’après, etc… c’est cette pente-là qui vous apporte une reconnaissance. Je crois qu’il n’y aurait que des inconvénients à aller vers une restructuration de notre dette ; ce qui est important est que le flux de dettes nouvelles, que l’on est bien obligé d’accepter de réaliser, soit fait dans les meilleures conditions pour garder notre notation AA ; et pour garder notre AA (je rappelle que nous avons perdu le AAA), il faut être un peu raisonnable sur le budget.

Premier élément : le coronavirus ne doit pas justifier qu’on laisse filer la dette parce que la contrainte budgétaire est toujours là. Elle n’a pas disparu parce qu’il y a eu une facilité de paiement de la BCE. Donc la dette est là, et même si elle est achetée par la BCE, cela reste la dette de l’État.

Le deuxième élément, c’est que la BCE n’achètera pas toujours notre dette. Si on se débarrassait par un mauvais rating d’une grande partie des souscripteurs extérieurs, cela voudrait dire qu’on reporte cela sur l’Europe, sur la France ; il y aurait donc une pression plus forte sur les taux. Certes, la BCE pourra suracheter, ce qu’elle ne fait pas maintenant parce qu’il y a beaucoup d’acheteurs extérieurs (en fait notre contingent n’est même pas rempli par la BCE). Mais si nous sommes trop peu regardants sur la qualité de notre signature, cela risque d’arriver. Et on ne pourra pas demander à la BCE d’acheter la totalité des émissions nouvelles ; le problème de la proportionnalité soulevé par la Cour de Karlsruhe se posera. Certes, on financera beaucoup avec la BCE, mais on ne financera pas tout. Je reste donc très prudent puisque, comme l’a dit clairement Fabio Panetta récemment, on ne peut pas annuler la dette.